FIFO VS. Lifo

- 5060

- 337

- Florencia Galindo

FIFO y Lifo Los métodos de contabilidad se utilizan para determinar el valor del inventario no vendido, el costo de los bienes vendidos y otras transacciones como recompras de acciones que deben informarse al final del período contable. FIFO representa primero en, primero, lo que significa que los bienes que no se venden son los que se agregaron más recientemente al inventario. Por el contrario, LIFO es el último, primero, lo que significa que los bienes se agregan más recientemente al inventario son Vendido primero Entonces, los bienes no vendidos son los que se agregaron al inventario lo antes posible. La contabilidad de LIFO no está permitida por los estándares IFRS, por lo que es menos popular. Sin embargo, permite que la valoración del inventario sea menor en los tiempos inflacionarios.

Cuadro comparativo

| FIFO | Lifo | |

|---|---|---|

| Representa | Primero en entrar primero en salir | Último en entrar primero en salir |

| Inventario no vendido | El inventario no vendido comprende bienes adquiridos más recientemente. | El inventario no vendido comprende los primeros bienes adquiridos. |

| Restricciones | No hay restricciones GAAP o IFRS para usar FIFO; Ambos permiten utilizar este método de contabilidad. | La NIIF no permite usar LIFO para contabilidad. |

| Efecto de la inflación | Si los costos están aumentando, los artículos adquiridos primero fueron más baratos. Esto disminuye el costo de los bienes vendidos (COGS) bajo FIFO y aumenta las ganancias. El impuesto sobre la renta es mayor. El valor del inventario no vendido también es mayor. | Si los costos están aumentando, entonces los artículos adquiridos recientemente son más caros. Esto aumenta el costo de los bienes vendidos (COGS) bajo LIFO y disminuye la ganancia neta. El impuesto sobre la renta es más pequeño. El valor del inventario no vendido es más bajo. |

| Efecto de la deflación | Converse con el escenario de inflación, el beneficio contable (y, por lo tanto, los impuestos) es menor que usa FIFO en un período deflacionario. El valor del inventario no vendido es más bajo. | El uso de LIFO para un período deflacionario da como resultado que tanto el beneficio contable como el valor del inventario no vendido son más altos. |

| Mantenimiento de registros | Dado que primero se venden los artículos más antiguos, el número de registros que se mantendrá disminuye. | Como los artículos más nuevos se venden primero, los artículos más antiguos pueden permanecer en el inventario durante muchos años. Esto aumenta el número de registros que se deben mantener. |

| Fluctuaciones | Solo los artículos más recientes permanecen en el inventario y el costo es más reciente. Por lo tanto, no hay un aumento o disminución inusual en el costo de los bienes vendidos. | Los bienes del número de años pueden permanecer en el inventario. Venderlos puede dar lugar a informar un aumento o disminución inusual en el costo de los bienes. |

Lo que significa

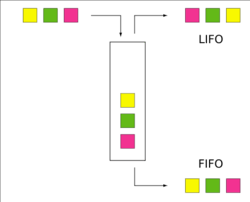

FIFO significa Primero en entrar primero en salir y es un método de costo de inventario donde los bienes colocados primero en un inventario se venden primero. Los productos recientemente colocados que no se venden permanecen en el inventario al final del año.

Lifo significa Último en entrar primero en salir. Es un método de costo de inventario donde los bienes colocados en un inventario se venden primero. Los bienes colocados primero en el inventario permanecen en el inventario al final del año.

Ejemplo de contabilidad FIFO y LIFO

Una representación simplificada de FIFO y LIFO

Una representación simplificada de FIFO y LIFO Si bien este ejemplo es para un costo de inventario y calculación del costo de los bienes vendidos (COGS), los conceptos siguen siendo los mismos y también pueden aplicarse a otros escenarios.

Supongamos que una empresa que cotiza en widgets realiza las siguientes compras durante el año:

- Lote 1: Cantidad 2,000 piezas a $ 4 por pieza

- Lote 2: Cantidad 1,500 widgets a $ 5 Apeice

- Lote 3: Cantidad 1,700 widgets a $ 6 por pieza

Esto significa que se compraron un total de 5.200 widgets. De estos, supongamos que la compañía logró vender 3.000 unidades a un precio de $ 7 cada uno. Ahora el inventario restante de 2.200 widgets debe ser valorado. ¿Cuál debería ser el costo unitario utilizado para determinar el valor de este inventario no vendido?? Esta es la pregunta que los métodos LIFO y FIFO intentan responder.

Usando FIFO

Usando el método de contabilidad FIFO, el inventario no vendido son aquellos bienes que se adquirieron más recientemente. Esto significa que los 1.700 widgets en el lote 3 y 500 de los 1.500 widgets en el lote 2 se consideran sin vender. Entonces el valor del inventario no vendido es (1,700 * $ 6) + (500 * $ 5) = $ 12,700.

El beneficio contable para la empresa en este escenario utilizando FIFO se calcula de la siguiente manera:

- Ingresos: 3,000 * $ 7 = $ 21,000

- Costo de bienes vendidos: lote 1 (2,000 * $ 4) + lote 2 (1,000 * $ 5) = $ 13,000

- Ganancia: $ 21,000 - $ 13,000 = $ 8,000

Cabe señalar que este es estrictamente un concepto contable. Es muy posible que los widgets realmente se vendieran durante el año que fueron de lote 3. Pero mientras sean iguales, widgets estandarizados, los productos por lotes 3 no se venden a fines de contabilidad.

Usando Lifo

El uso del método LIFO para contabilidad nos dará diferentes resultados. El valor del inventario no vendido será diferente porque los primeros bienes adquiridos se consideran sin vender en LIFO. Esto significa que los 2,000 widgets del lote 1 y 200 de los 1,500 widgets en el lote 2 se consideran sin vender. Entonces el valor del inventario no vendido es (2,000 * $ 4) + (200 * $ 5) = $ 9,000.

El beneficio contable usando LIFO se calcula de la siguiente manera:

- Ingresos: 3,000 * $ 7 = $ 21,000

- Costo de bienes vendidos: lote 2 (1,300 * $ 5) + lote 3 (1,700 * $ 6) = $ 16,700

- Ganancia: $ 21,000 - $ 16,700 = $ 4,300

Cálculo de reserva

LIFO Reserve es la diferencia entre el costo contable del inventario calculado utilizando el método FIFO y la calculada utilizando el método LIFO.

Durante la inflación (período de aumento de los precios), el costo de inventario de FIFO es más alto que el costo de inventario LIFO. Por eso,

Durante la deflación (período de los precios de caída), el costo de inventario de FIFO es menor que el costo de inventario LIFO. Por eso,

En el ejemplo anterior, el Reserva LIFO es $ 12,700 - $ 9,00 = $ 3,700. Esto también es exactamente igual a la diferencia en el costo de los bienes vendidos bajo ambos métodos ($ 16,700 vs. $ 13,000).

Lifo vs FIFO Pros y contras

En general, el método FIFO proporciona es aplicable para más escenarios comerciales que LIFO y también proporciona una mejor contabilidad. Las ventajas incluyen:

- Los bienes se venden o se eliminan de manera lógica y sistemática.

- El flujo de bienes uniformes y de un solo archivo proporciona un control eficiente de los materiales. Este control es necesario para los bienes que pueden ser sometidos a descomposición, deterioro y cambio de calidad o estilo.

- El método LIFO no es compatible con las NIIF. Muchos países siguen el marco de las NIIF.

- Se deben mantener más registros y durante una mayor duración utilizando el método LIFO. La mayoría de las empresas llevan al menos algún inventario en todo momento. Con Lifo esto podría significar usar registros de bienes adquiridos hace varios años.

- Cuando finalmente se venden bienes más antiguos, el precio podría ser significativamente diferente del costo de estos bienes. Esto podría dar lugar a ganancias o pérdidas en papel inesperadamente grandes, lo que podría tener implicaciones fiscales.