Diferencia entre el balance general y la cuenta de ganancias y pérdidas

- 1725

- 107

- Teresa Sánchez

A hoja de balance, o con otra declaración de posición conocida. Es una declaración que muestra la posición financiera de la empresa en una fecha específica. Enumera toda la propiedad, yo.mi. activos y debes, yo.mi. Pasivos de la empresa. A cuenta de ganancias y Perdidas, Por otro lado, es una cuenta que muestra los ingresos ganados y los gastos sufridos por la Compañía, durante el curso de los negocios, en un año financiero.

A hoja de balance, o con otra declaración de posición conocida. Es una declaración que muestra la posición financiera de la empresa en una fecha específica. Enumera toda la propiedad, yo.mi. activos y debes, yo.mi. Pasivos de la empresa. A cuenta de ganancias y Perdidas, Por otro lado, es una cuenta que muestra los ingresos ganados y los gastos sufridos por la Compañía, durante el curso de los negocios, en un año financiero.

Estos dos junto con el estado de flujo de efectivo constituyen el estado financiero. Es útil para todos los interesados para determinar la posición financiera, la rentabilidad y el desempeño de la empresa.

En esta publicación, hemos elaborado las diferencias entre el balance y la cuenta de pérdidas y ganancias.

Contenido: Balance general frente a la cuenta de pérdidas y ganancias

- Cuadro comparativo

- ¿Qué es el balance general??

- ¿Qué es la cuenta de ganancias y pérdidas??

- Diferencias clave

- Formato

- Conclusión

Cuadro comparativo

| Base para la comparación | Hoja de balance | Cuenta de ganancias y Perdidas |

|---|---|---|

| Significado | Un balance general es una declaración que revela la posición financiera de sus activos, pasivos y capital en una fecha específica. | Una cuenta de pérdidas y ganancias es una cuenta que muestra los ingresos y los gastos de la empresa de las operaciones comerciales durante un año financiero. |

| Qué es? | Declaración | Cuenta |

| Representa | La posición financiera del negocio en una fecha en particular. | Ganancias obtenidas o pérdidas sufridas por el negocio para el período contable. |

| Preparación | Preparado al final del año financiero. | Preparado para el año financiero. |

| Información divulgada | Activos, pasivos y capital de los accionistas. | Ingresos, gastos, ganancias y pérdidas. |

| Secuencia | Se prepara después de la preparación de la cuenta de pérdidas y ganancias. | Se prepara antes de la preparación del balance general. |

¿Qué es un balance general??

Un balance es como un espejo que le da al usuario una visión clara de la posición real de la empresa. La posición se reflejará a través del estado del activos, pasivo y capital de la empresa en una fecha en particular. Debido a esta misma razón, el balance se denomina declaración de posición.

Mientras seguimos un sistema de Entrada doble de contabilidad, en el que cada débito tiene un crédito correspondiente. Entonces, según la ecuación de contabilidad, también el total del lado del activo debe contar el total de pasivos.

En el lado de los pasivos, encontrará el patrimonio del acreedor y el patrimonio del propietario i.mi. capital. En resumen, el reclamo de los acreedores y propietarios debe ser igual a los activos de la empresa.

Hay dos lados de un balance:

- Equidad y Pasivos

- Activos

Lea también: Diferencia entre el balance y el estado financiero

Características del balance general

- Es un Declaración de activos y pasivos. Contiene los saldos finales, a saber, el saldo de cierre de todos los activos y pasivos de la empresa.

- Preparamos un balance en un fecha específica cuál es el final del período contable.

- Da conocimiento del verdadera posición financiera del negocio.

Naturaleza del balance general

El balance general destaca la posición financiera de la empresa en términos de liquidez y solvencia Al final del año financiero. El estado financiero de la empresa se revela mediante la cantidad total de recursos recaudados de diferentes fuentes en forma de capital y pasivos y se aplica en forma de activos. Es una declaración periódica. La Compañía se prepara después de la preparación del estado de resultados.

El monto con el que los activos de la empresa exceden los pasivos es el capital de la empresa. La posición financiera tan reflejada es en términos de costo histórico. Por lo tanto, no revela el valor real de realización de los activos.

Funciones del balance general

- Revela el valor total de recursos y obligaciones de la preocupación al final del año financiero.

- Ayuda en la determinación del Capital de trabajo y capital empleado por la empresa.

- Con la ayuda de los datos disponibles desde el balance general, el fuerza financiera de la empresa se puede determinar.

- Proporciona información relevante a las partes interesadas que ayudan a hacer decisiones racionales en el futuro.

¿Qué es una cuenta de pérdidas y ganancias?

La cuenta de ganancias y pérdidas de la empresa revela la ganancia o pérdida neta de la empresa. Esta cuenta es preparado para un ciclo operativo de la empresa. Debido a que es una cuenta nominal, las transacciones se registran según las reglas de oro con respecto a la cuenta en cuestión.

Aquí debe tener en cuenta que preparamos cuentas de ganancias y pérdidas para un solo ciclo operativo I.mi. Un período de 12 meses. Sin embargo, las empresas también pueden prepararse Cuentas de pérdidas y ganancias trimestrales. En esto, todos los gastos y pérdidas aparecen en el lado de débito, mientras que todos los ingresos y ganancias aparecen en el lado del crédito.

Podrías estar pensando ¿Por qué reducimos la cuenta bruta de ganancias/pérdidas de la cuenta de negociación en el débito/crédito de la cuenta de ganancias y pérdidas??

Entonces, hacemos esto para cumplir con la decisión de contabilidad nominal con respecto a debatir todos los gastos y pérdidas y acreditar todos los ingresos y ganancias.

Los gastos que se tienen en cuenta para alcanzar la ganancia neta se clasifican en cuatro secciones principales:

- Gastos administrativos

- Gastos de venta y distribución

- Gastos financieros

- Gastos legales

Preparamos la cuenta de ganancias y pérdidas de una empresa al final del año financiero. Está preparado para identificar el resultado final de las operaciones comerciales.

Características de la cuenta de ganancias y pérdidas

- Cuenta nominal

- Preparado al final del año financiero

- En el momento de la preparación de la cuenta de ganancias y pérdidas, la empresa debe seguir el concepto de acumulación.

- Todos los ingresos excepto los ingresos de la venta de bienes se tienen en cuenta.

- Se llama al resultado final de la cuenta de pérdidas y ganancias ganancias o pérdidas netas. Esta cantidad se lleva a la cuenta de capital en el caso de los negocios de propietarios. Sin embargo, en el caso del negocio de la sociedad, se toma en la cuenta de apropiación de pérdidas y ganancias.

Lea también: Diferencia entre la cuenta de negociación y ganancias y pérdidas

Diferencias clave entre la cuenta de ganancias y pérdidas y el balance general

Los puntos dados aquí explicarán la diferencia entre la cuenta de ganancias y pérdidas y el balance general:

- Un balance general es una declaración que muestra la posición financiera de la entidad en una fecha determinada. Como ha visto que en la parte superior del balance general hay, "como en ..." escrito que establece la fecha particular en la que está preparada. Por el contrario, la cuenta de ganancias y pérdidas es solo una parte del estado de resultados. También se conoce como una declaración de ingresos y gastos. Representa la posición de rentabilidad de la empresa para un período particular.

- Debido a que un balance es una declaración y no una cuenta, se puede elaborar vertical u horizontalmente. Por otro lado, una cuenta de pérdidas y ganancias es una cuenta. Debes preguntarte:

Por qué un balance es una declaración y no una cuenta?

Por lo tanto, se crea una cuenta sobre la base de las entradas de la revista, pero un balance general se basa en los saldos de cierre de las cuentas y no las entradas de la revista.

Además, una cuenta de Ledger indica una breve descripción de las transacciones clasificadas. Mientras que un balance no indica una descripción breve. Además, los dos lados de un balance general siempre son iguales, pero los dos lados de una cuenta de contabilidad rara vez segan. Y es por eso que se realiza el equilibrio de la cuenta.

- El balance revela la posición financiera de la entidad. Mientras que el beneficio y la pérdida, la cuenta revela la rentabilidad y el rendimiento de la entidad, yo.mi. ganancias obtenidas o pérdidas sufridas por el negocio para el período contable.

- Las cuentas que se transfieren a las cuentas de ganancias y pérdidas están cerradas y pierden su identidad. Por el contrario, aquellas cuentas que se transfieren al balance general no dejan de existir, sino que su saldo se lleva adelante al próximo año contable y se considera saldos de apertura.

- Un balance general ofrece una visión general de los activos, el patrimonio y los pasivos de la Compañía, pero la cuenta de ganancias y pérdidas es una representación de los ingresos y los gastos de la entidad.

- Cuando se trata de secuencia, primero preparamos una cuenta comercial, luego preparamos una cuenta de ganancias y pérdidas. Después de eso, comenzamos a preparar un balance general.

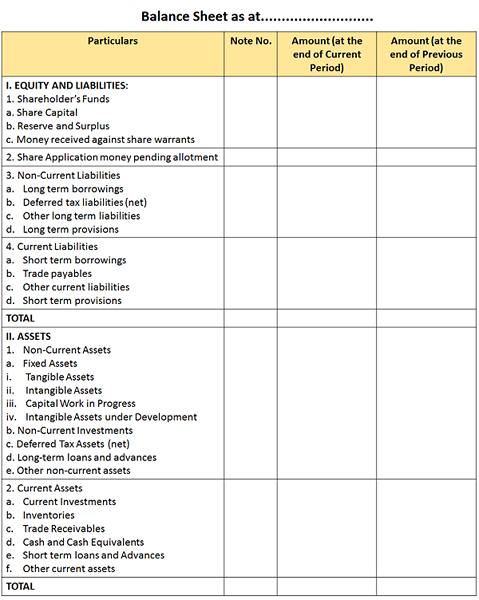

Formato de balance general

Equidad y Pasivos

Fondos de accionistas: Se subclasifica en tres partes i.mi. Capital social, reservas y excedentes y dinero recibido contra órdenes de acción.

- Capital social: El monto total de acciones - Equity Plus Preferencia emitida al público en general.

- Reservas y excedentes: Comprende reservas como:

- Reserva capital

- Reserva de redención de capital

- Reserva premium de valores

- Reserva de redención de obligaciones

- Reserva de revalorización

- Opciones de acciones Cuenta pendiente

El excedente es el monto restante en el estado de la cuenta de ganancias y pérdidas que indica las asignaciones y asignaciones. Esto puede cubrir el dividendo, las acciones de bonificación y la transferencia hacia o desde reservas.

- Dinero recibido contra las órdenes de acción: Primero, entenderemos lo que es Compartir orden. Una orden de acción es un instrumento que representa que el titular de las acciones tiene la propiedad de dichas acciones. Y el dinero recibido en la venta de warrants de acciones de la compañía es el dinero recibido contra los órdenes de acción.

Solicitud de solicitud de compartir dinero pendiente de asignación: El dinero de la solicitud de acciones que no es más que el monto de capital emitido y hasta la medida no se muestra reembolsable aquí se muestra aquí.

Pasivos no corrientes:

- Préstamos a largo plazo: Préstamos cuya fecha de reembolso cae después de doce meses son préstamos a largo plazo.

- Responsabilidad fiscal diferida: La deuda fiscal que tiene una empresa. Y tiene que pagar en el futuro es la obligación tributaria diferida.

Pasivo circulante:

- Préstamos de corto plazo: Préstamos que se pueden pagar a demanda o cuya fecha de reembolso cae dentro de los doce meses son préstamos a corto plazo.

- Acreedores comerciales: Incluye diversos acreedores y facturas pagaderas.

- Provisiones: Aquellas disposiciones que necesitan liquidación dentro de un año a partir de la fecha en que se prepara el balance general

Activos

Activos no corrientes:

- Activos fijos: Los activos que permanecen en el negocio a largo plazo son un activo fijo. Cubre:

- Activos tangibles: Los activos que se pueden ver y tocar son activos tangibles como edificios, muebles, plantas y maquinaria, etc.

- Activos intangibles: Los activos que no se pueden ver ni tocar, pero solo pueden ser experimentados son activos intangibles como buena voluntad, patente, derechos de autor, etc

- Trabajo de capital en progreso: Cuando el desarrollo de un activo tangible no se completa en el momento de la preparación del balance general. Entonces, todos los costos incurridos en ese activo en particular hasta la fecha del balance general se transfieren a esta cuenta.

- Activos intangibles en desarrollo: Cuando el desarrollo de un activo intangible no se completa en el momento de la preparación del balance general. Entonces, todos los costos incurridos en ese activo en particular hasta la fecha del balance general se transfieren a esta cuenta.

- Inversiones no corrientes: Se espera que las inversiones tardan más de doce meses en darse cuenta de que son inversiones no corrientes.

- Otros activos no corrientes: Cuentas por cobrar comerciales cuya fecha de vencimiento cae más allá de los doce meses son otros activos no corrientes.

- Los activos por impuestos diferidos: Un crédito fiscal comercial para impuestos futuros es un activo fiscal diferido.

Activos circulantes

- Inversiones actuales: Estas son las inversiones que se espera que se den cuenta dentro del período de doce meses son las inversiones actuales.

- Inventario: Stock a ser vendido por el negocio.

- Cuentas por cobrar: Incluye cuentas por cobrar de deudores y facturas que se realizarán dentro de los doce meses.

- Efectivo y equivalentes de efectivo: Los fondos que están fácilmente disponibles con el negocio se refieren a efectivo y equivalentes de efectivo. Aquí, los equivalentes de efectivo cubren los instrumentos que se pueden convertir en efectivo dentro de los 3 meses.

Lea también: Diferencia entre activos y pasivos

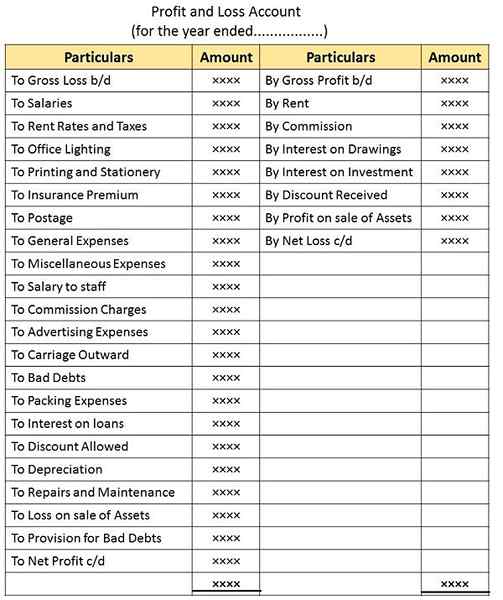

Formato de cuenta de ganancias y pérdidas

Desde el formato anterior, debe tener en cuenta que el proceso de equilibrio de la cuenta de ganancias y pérdidas puede resultar en:

- Beneficio neto: Es el resultado de un exceso de ingresos y ganancias que aparecen en el lado del crédito sobre los gastos y pérdidas que aparecen en el lado de débito de la cuenta.

- Pérdida neta: Cuando los gastos y pérdidas que aparecen en el lado de débito exceden los ingresos y las ganancias que aparecen en el crédito. El resultado será una pérdida neta.

Conclusión

En general, un balance es una declaración de activos y pasivos. En contraste, la cuenta de ganancias y pérdidas es una cuenta que muestra ingresos y gastos para el período. Entonces, la cuenta de ganancias y pérdidas presenta los resultados netos de la actividad comercial durante un período contable.

- « Diferencia entre la cuenta comercial y la cuenta de ganancias y pérdidas

- Diferencia entre la cuenta de revaluación y la cuenta de realización »