Diferencia entre la cuenta comercial y la cuenta de ganancias y pérdidas

- 3125

- 407

- Elvira Arteaga

La cuenta comercial es una cuenta preparada por las entidades para conocer las ganancias obtenidas o las pérdidas sufridas por actividades comerciales. Por otro lado, la cuenta de ganancias y pérdidas es una cuenta creada para determinar la ganancia o pérdida neta para el período. Este artículo de artículo aborda la diferencia entre la cuenta de comercio y ganancias y pérdidas.

La cuenta comercial es una cuenta preparada por las entidades para conocer las ganancias obtenidas o las pérdidas sufridas por actividades comerciales. Por otro lado, la cuenta de ganancias y pérdidas es una cuenta creada para determinar la ganancia o pérdida neta para el período. Este artículo de artículo aborda la diferencia entre la cuenta de comercio y ganancias y pérdidas.

Hay dos tipos de entidades, yo.mi. Entidades de fabricación y entidades no manufactureras. Las entidades no manufactureras son las entidades dedicadas al comercio de bienes, sin convertir su forma, lo que significa que venden los productos en su forma original. Al final del período contable, es importante identificar las ganancias obtenidas o la pérdida sufrida por la empresa. Para este propósito, el estado financiero está preparado.

El estado financiero es el producto final del proceso contable que implica la preparación del resumen de las cuentas, que se presentan de manera que representen la posición financiera y el desempeño de la empresa claramente.

El estado financiero se divide en dos partes, el estado de resultados y el estado de posición, en el que el primero se subclasifica aún más en una cuenta comercial, y la cuenta de pérdidas y ganancias y la segunda incluye balance general.

Contenido: Cuenta comercial frente a la cuenta de ganancias y pérdidas

- Cuadro comparativo

- Definición

- Diferencias clave

- Muestra

- Conclusión

Cuadro comparativo

| Base para la comparación | Cuenta de operaciones | Cuenta de ganancias y gastos |

|---|---|---|

| Significado | La cuenta comercial es una cuenta que indica el resultado de actividades comerciales, como la compra y venta de productos. | La cuenta de ganancias y pérdidas es una cuenta, que representa la ganancia real obtenida o la pérdida sufrida por la empresa durante el período contable. |

| Preparación | Está preparado para determinar las ganancias brutas para el período. | Está preparado para determinar las ganancias netas para el período. |

| Transferencia de saldo | El saldo de la cuenta comercial se transfiere a la cuenta de ganancias y pérdidas. | Balance de la cuenta de ganancias y pérdidas se transfiere a la cuenta de capital. |

| Cuentas para | Ingresos directos y gastos directos | Ingresos y gastos operativos y no operativos. |

Definición de cuenta comercial

En el estado de resultados, la cuenta comercial representa la primera parte, que está preparada para conocer el resultado bruto, I.mi. ganancia (pérdida) para el período. La cuenta muestra el resultado de las actividades comerciales, yo.mi. las ganancias obtenidas o la pérdida sufrida en la compra o venta de bienes.

La cuenta consta de dos lados; El lado de débito indica que los gastos directos y el lado del crédito son para ingresos directos. Gastos directos que incurren por la organización, para llevar los bienes a la condición, adecuado para la venta. Dichos gastos incluyen combustible, energía, carga, seguro, transporte interno, consumo de tiendas, etc. Por otro lado, los ingresos directos se refieren a los ingresos de las actividades que se obtienen de la venta de bienes.

Definición de cuenta de ganancias y pérdidas

La cuenta de pérdidas y ganancias es parte del estado financiero, que tiene en cuenta los ingresos y gastos operativos y no operativos incurridos, durante un período contable. Determinará, ganancias netas obtenidas o pérdidas sostenidas por el negocio.

La cuenta de ganancias y pérdidas se prepara después de la preparación de la cuenta comercial, con la ayuda del saldo de prueba. El saldo de la cuenta comercial se transfiere a esta cuenta, que actúa como el punto inicial, después de lo cual se debitan todos los gastos y pérdidas, y todos los ingresos y ganancias se acreditan a esta cuenta.

Cuando el lado de débito de la cuenta excede el lado del crédito, es una pérdida neta, y cuando el lado del crédito es más que el de débito, el resultado es una ganancia neta. El saldo (ganancia neta o pérdida neta) se transfiere a la cuenta de capital, en el balance general.

Diferencias clave entre la cuenta de comercio y ganancias y pérdidas

Los puntos presentados a continuación explican la diferencia entre la cuenta de comercio y ganancias y pérdidas en detalle:

- La cuenta comercial es parte del estado financiero, preparado por las entidades para mostrar el resultado de actividades comerciales, i.mi. compra y venta de bienes. Por otro lado, la cuenta de ganancias y pérdidas es una cuenta que indica la ganancia real obtenida o la pérdida sufrida por la empresa durante el período contable.

- La cuenta comercial determina la ganancia o pérdida bruta para el período contable. Con respecto a la cuenta de ganancias y pérdidas determina la ganancia o pérdida neta para el período dado.

- El saldo de la cuenta comercial se transfiere a la cuenta de negociación, mientras que el saldo de la cuenta de ganancias y pérdidas se lleva a la cuenta de capital, en el balance general.

- La cuenta comercial es un resumen de todos los ingresos directos y gastos directos. Por el contrario, la cuenta de ganancias y pérdidas tiene en cuenta todos los ingresos y gastos operativos y no operativos.

Muestra

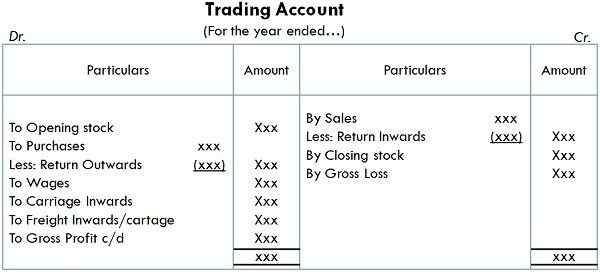

Cuenta de operaciones

Muestra de cuenta comercial

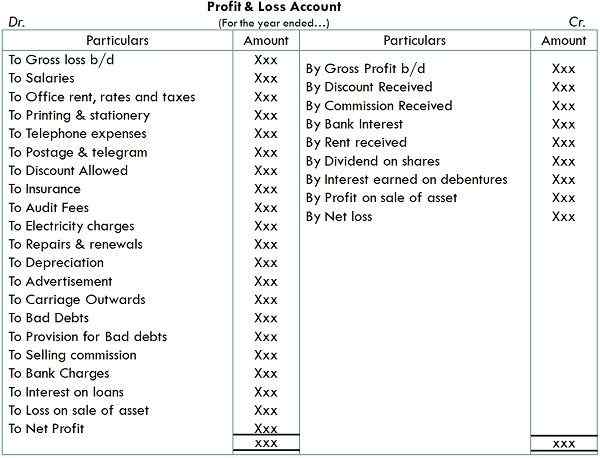

Cuenta de ganancias y gastos

Muestra de cuenta de ganancias y pérdidas

Conclusión

El objetivo principal de preparar el estado financiero es identificar las ganancias obtenidas o las pérdidas sufridas por la entidad, durante un período contable particular. Estos dos son cuenta nominal y reflejan el desempeño de la entidad.

Estas dos cuentas no son más que un resumen de los ingresos y los gastos del negocio, que reconoce el monto neto, yo.mi. las ganancias y pérdidas del negocio. Si los ingresos exceden los gastos, entonces es una ganancia, mientras que si los gastos son mayores que los ingresos, entonces es una pérdida.

- « Diferencia entre el comercio y el comercio

- Diferencia entre el balance general y la cuenta de ganancias y pérdidas »