Diferencia entre la cuenta de revaluación y la cuenta de realización

- 1895

- 101

- Elvira Arteaga

Cuenta de revaluación se prepara solo cuando hay algún cambio en el valor de los activos y los pasivos de la firma de la sociedad, en el momento de la admisión, la jubilación y la muerte de un socio. Por otro lado, Cuenta de realización se abre cuando la empresa entra en liquidación, para cerrar los libros de cuentas y también para calcular el efecto neto (ganancias o pérdidas) que surge debido a la realización de los activos y la liquidación de pasivos.

Cuenta de revaluación se prepara solo cuando hay algún cambio en el valor de los activos y los pasivos de la firma de la sociedad, en el momento de la admisión, la jubilación y la muerte de un socio. Por otro lado, Cuenta de realización se abre cuando la empresa entra en liquidación, para cerrar los libros de cuentas y también para calcular el efecto neto (ganancias o pérdidas) que surge debido a la realización de los activos y la liquidación de pasivos.

Cuenta de revaluación y cuenta de realización son dos tipos de cuenta nominal, que se refieren a la sociedad. La principal diferencia entre estas dos cuentas radica en una serie de factores como el tiempo de preparación, contenido, objetivo, etc. En el artículo dado, hemos compilado toda la diferencia entre la cuenta de revaluación y realización.

Contenido: cuenta de revaluación vs cuenta de realización

- Cuadro comparativo

- Definición

- Diferencias clave

- Muestra

- Conclusión

Cuadro comparativo

| Base para la comparación | Cuenta de revaluación | Cuenta de realización |

|---|---|---|

| Significado | La cuenta de revaluación es una cuenta preparada para determinar la variación en los valores de los activos y pasivos de la empresa. | La cuenta de realización es una cuenta preparada para determinar la ganancia o pérdida neta en la venta de activos o la descarga de pasivos. |

| Compuesto de | Solo aquellos activos y pasivos que se revalan. | Todos los activos y pasivos. |

| Preparación | En el momento de la reconstitución. | En el momento de la disolución. |

| Cuántas veces se puede preparar? | Se puede preparar en varios eventos durante la vida de la empresa. | Se puede preparar solo una vez, yo.mi. Cuando la empresa se disuelve. |

| Entradas contables | Basado en la diferencia en el valor en libros y la cantidad revaluada de activos y pasivos. | Basado en el valor en libros de los activos y pasivos. |

| Balance restante | Transferido a la cuenta de capital de los viejos socios. | Transferido a la cuenta de capital de todos los socios. |

Definición de cuenta de revaluación

En contabilidad, la cuenta de revaluación implica una cuenta abierta por la empresa para mantener un registro de ganancias o pérdidas, cuando se revalan los activos y se reevalúan los pasivos, en la reconstitución de la empresa. La reconstitución de la empresa ocurre en las siguientes formas:

- Admisión de un nuevo socio

- Cambio en la relación de compartir ganancias y pérdidas

- Jubilación del socio existente

- Muerte de una pareja

Cada vez que se reconstituye a la empresa, generalmente se prefiere verificar si los activos aparecen a su precio de mercado actual en los libros de la empresa. Si se descubre que los activos están infravalorados o sobrevalorados, entonces estos están sujetos a revaluación. Del mismo modo, los pasivos se reevalúan, si se encuentran exagerados o subestimados, para asegurarse de que estos se presenten en sus valores correctos en los libros de la empresa. Muchas veces, se descubren activos o pasivos no registrados, que también se ingresan en los libros.

Por lo tanto, la cuenta de revaluación es preparada por la empresa, para capturar todas las ganancias o pérdidas en los activos y pasivos. Cualquier saldo de la cuenta se lleva a la cuenta de capital de Old Partners en la relación en la que comparten ganancias y pérdidas. La cuenta se acredita cuándo:

- Aumento de los activos

- Disminución de los pasivos

Y debitado cuando:

- Disminución de los activos

- Aumento de los pasivos

Definición de cuenta de realización

La cuenta de realización se refiere a una cuenta abierta por la firma cuando se disuelve para registrar las ganancias obtenidas por la venta de activos y pérdidas sufridas por la liquidación de pasivos.

Cuando la firma de la sociedad está sujeta a disolución, sus libros de cuentas se cierran y se obtienen ganancias, o se obtiene pérdidas sobre la realización de activos y el pago de pasivos se considera. Y para hacerlo, se prepara una cuenta de realización, para identificar la ganancia o pérdida neta, que se transfiere a la cuenta de capital de todos los socios en la relación en la que las ganancias y las pérdidas son compartidas por ellos.

Todos los activos y pasivos externos se transfieren a esta cuenta, excepto:

- Dinero en efectivo

- saldo bancario

- Activos ficticios

Diferencias clave entre la cuenta de revaluación y realización

Los puntos que se detallan a continuación son notables en lo que respecta a la diferencia entre la cuenta de revaluación y realización:

- Una cuenta abierta por la empresa para saber si hay algún cambio en el valor de los activos y pasivos de la empresa, durante la reconstitución, es la cuenta de revaluación. Por otro lado, la cuenta de realización es una cuenta preparada para determinar la ganancia o pérdida neta en la venta de activos o la descarga de pasivos, durante la disolución.

- La cuenta de revaluación comprende solo aquellos activos y pasivos, cuyos valores se revisan. Por el contrario, la cuenta de realización contiene todos los activos y pasivos.

- Estas dos cuentas difieren principalmente en relación con el tiempo de preparación de los dos, i.mi. La cuenta de revaluación se prepara cuando la empresa se reconstituye, mientras que la cuenta de realización se prepara cuando la empresa se disuelve.

- La cuenta de revaluación se prepara en varios eventos como la admisión, la jubilación o la muerte de los socios. A diferencia de la cuenta de realización, se prepara solo una vez, y es cuando la empresa suspende sus operaciones.

- En el caso de la cuenta de revaluación, las entradas contables se realizan sobre la base de la diferencia en el valor en libros y la cantidad revaluada de activos y pasivos. En comparación con esto, las entradas contables se realizan al valor en libros de los activos y pasivos.

- El saldo de la cuenta de revaluación se transfiere a la cuenta de capital de Old Partners. En contraste, el monto restante de la cuenta de realización se lleva a todos los socios de la cuenta de capital.

Muestra

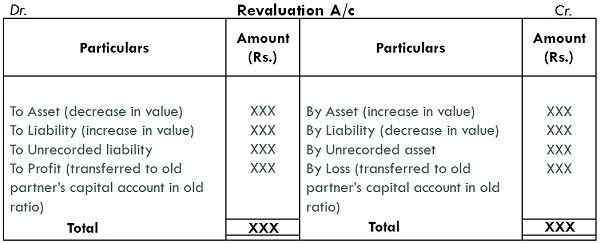

Cuenta de revaluación

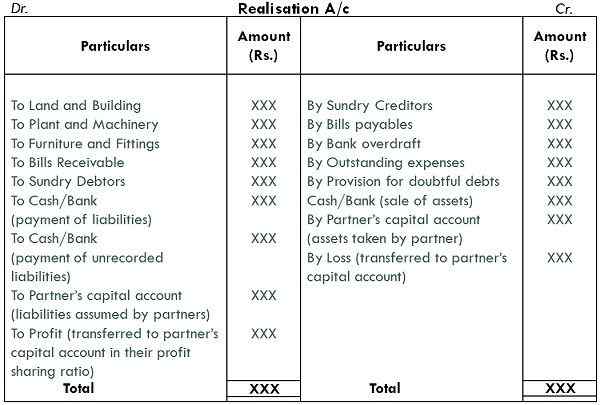

Cuenta de realización

Conclusión

La cuenta de revaluación y la cuenta de realización son preparadas por la empresa en diferentes eventos y también para diferentes fines. El objetivo principal de la preparación de la cuenta de revaluación es que cualquiera que sea el beneficio obtenido o la pérdida sufrida pertenece a los socios que existieron en la empresa. Por el contrario, se prepara una cuenta de realización, simplemente para saber qué ganancias/pérdidas gana o sufre la empresa, vendiendo los activos y desembolsando pasivos, en el momento del cierre de la empresa.

- « Diferencia entre el balance general y la cuenta de ganancias y pérdidas

- Diferencia entre la cuenta corriente y la cuenta de ahorro »