Diferencia entre el borrador de cheque y demanda

- 5062

- 1018

- Sta. Magdalena Calvillo

El controlar es como una hoja de papel, que contiene una orden al banco para pagar el monto especificado a la persona cuyo nombre se indica en ella. Sin embargo, siempre existe un riesgo de deshonra de un cheque debido a varias razones, por la cual muchas entidades prefieren el borrador de la demanda, ya que el pago está garantizado.

El controlar es como una hoja de papel, que contiene una orden al banco para pagar el monto especificado a la persona cuyo nombre se indica en ella. Sin embargo, siempre existe un riesgo de deshonra de un cheque debido a varias razones, por la cual muchas entidades prefieren el borrador de la demanda, ya que el pago está garantizado.

A giro a la vista es un instrumento emitido por el banco a favor del beneficiario y utilizado para la transferencia de dinero. Pero, nuevamente, la persona tiene que visitar la sucursal bancaria para solicitar el borrador de la demanda.

Los bancos son una parte integral de nuestra vida, ya que millones de transacciones financieras tienen lugar diariamente, en el que el banco actúa como intermediario, como para depositar efectivo y objetos de valor, retiro de efectivo, transferencia de fondos, pago de facturas, reserva de boletos, compra y venta de productos básicos, etc. Para este propósito, se utilizan varios métodos de pago, en los cuales también se incluyen draft de cheques y demandas.

En este artículo, conocerá las diferencias entre el borrador de cheque y la demanda.

Contenido: Verifique el borrador de la demanda

- Cuadro comparativo

- Definición

- Diferencias clave

- Contenido

- Tipos

- Preguntas frecuentes

- Conclusión

Cuadro comparativo

| Base para la comparación | Controlar | Giro a la vista |

|---|---|---|

| Significado | Un cheque es un documento escrito que contiene una orden al banco, para pagar una cierta suma de dinero a una persona específica. | Demand Borry es un instrumento negociable, emitido por el banco a favor de una determinada persona o entidad, para transferir dinero de un lugar a otro. |

| Orden de pago | Por el titular de la cuenta al banco. | Por la sucursal de un banco a otra sucursal del mismo banco. |

| Pago | Pagadero ya sea por pedido o al portador. | Siempre pagadero a pedido a una parte específica. |

| Emisión | El cheque es emitido por un cliente del banco. | El borrador de la demanda es emitido por un banco. |

| Cargos bancarios por emisión | No | Sí |

| Cajón | Cliente del banco. | En sí mismo. |

| Firma | Debe ser firmado por la parte que lo emite, ya sea un firmante individual o autorizado de una empresa. | Contiene sello y firma del oficial autorizado y el sello de goma del banco. |

| Partes involucradas | Tres fiestas | Dos fiestas |

| Deshonra | Sí | No |

Definición de cheque

Cheque o cheque se refiere al instrumento financiero, utilizado para hacer el pago a una parte. Se dibuja en cierto banquero y no se declara expresamente a pagar de otra manera que a pedido. Tiene que ser presentado al banco para su pago, por el beneficiario o titular del instrumento. Es válido para 3 meses solo.

Recuerde siempre el cheque no significa efectivo porque no infiere la certeza de pago. A menos que el cheque no se presente ante el banco, dentro de un tiempo razonable, los ingresos no se pueden realizar. Además, la disponibilidad de fondos en la cuenta es una condición previa para el pago del cheque. Si no hay fondos suficientes en la cuenta, el cheque se deshonra.

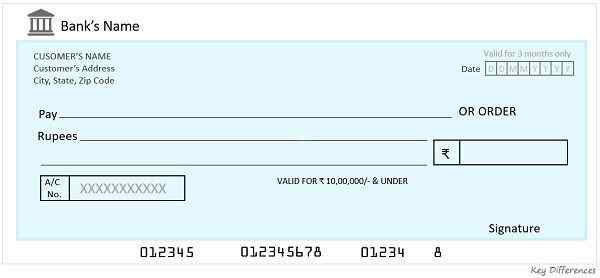

Espécimen de cheque

Lo que hace un cheque, un instrumento negociable?

El cheque se llama como un instrumento negociable porque se puede usar a cambio de efectivo. Además, se puede negociar a modo de respaldo y su pago se realiza a pedido. Además, cuando se paga un cheque al portador, es negociable a través de una mera entrega a mano.

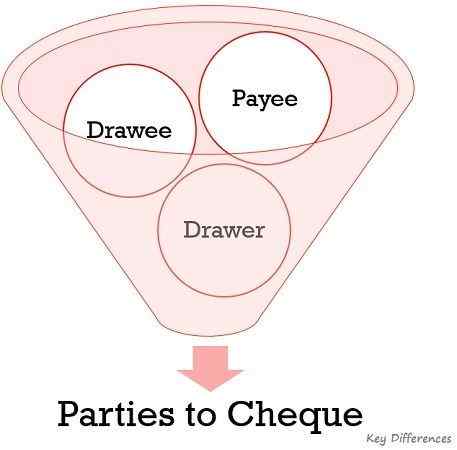

Fiestas para verificar

Hay tres partes en el cheque:

- Cajón: Fabricante o emisor del cheque.

- Girado: Parte dirigida a hacer un pago, yo.mi. el banco en el que se dibuja el cheque.

- Tenedor: A quien se paga el monto del cheque.

Cabe señalar que, cuando el pago se debe hacer a un tercero, el cajón y el beneficiario de los cheques son dos personas diferentes. Pero, cuando el cheque se dibuja en 'uno mismo', el cajón y el beneficiario son la misma persona.

Lea también: Diferencia entre cheque y factura de intercambio

Definición de borrador de demanda

El borrador de la demanda o DD se puede entender como un instrumento financiero prepago, en el que se supone que el banco de dibujos realiza el pago en su total. Es emitido por el banco a favor del destinatario para transferir dinero de una sucursal bancaria a otra, ubicada fuera de la ciudad.

Aquí, el papel del Banco de Drawee es como un garante, que asegura la liberación del pago de la presentación del documento o recauda el dinero de su banco a través del mecanismo de compensación.

Además, no es necesario que la persona que solicitó el borrador de la demanda, sea un titular de cuentas del banco, sino que cualquier persona pueda llenar el formulario DD y pagar los cargos en cuestión o el cheque, para obtenerlo. Los DD generalmente se usan cuando uno tiene que realizar el pago en otra ciudad y se puede eliminar en cualquier sucursal del mismo banco.

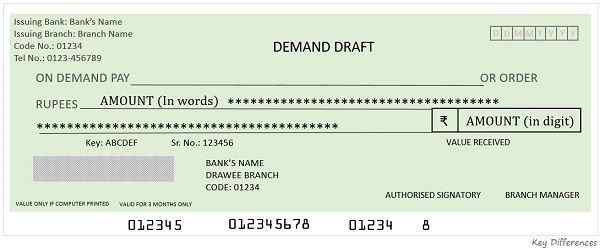

Muestra de borrador de demanda

Por ejemplo: SBI KESARBAGH SUPRS, Indore emite un borrador de demanda para RS. 12000 favoreciendo a ICAI por pagar en SBI, Kanpur. Entonces, ha comprado el borrador de la demanda del banco pagando Rs. 12000, y las tarifas requeridas (comisión) a la sucursal de SBI Kesarbagh. Ahora, envía el borrador de la demanda al ICAI a través de Speed Post e ICAI puede presentar el DD para la recolección a cualquier sucursal de SBI en Kanpur, o que lo recaude a través de la compensación local, a sus banqueros preocupados.

Características del borrador de la demanda

- El período de validez de un borrador de demanda es 3 meses, pero puede ser revalidado, lo que requiere una aplicación.

- El borrador de la demanda se paga en cualquier rama del banco, en el que se dibuja.

- Puede nunca seas deshonrado, Como es un instrumento prepago.

- Lleva el Firma del gerente de rama.

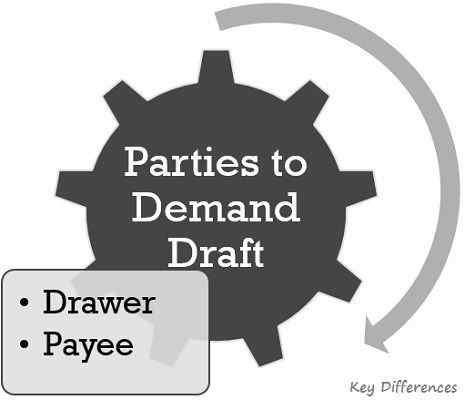

Fiestas para exigir borrador

En el caso del borrador de la demanda, hay dos partes involucradas en él, declaradas como bajo:

- Cajón: Banco o cualquier institución financiera,

- Tenedor: Partido a quien se transfiere la cantidad.

En el borrador de la demanda, el cajón y el dibujo son básicamente dos sucursales diferentes del mismo banco, sin embargo, el beneficiario es el tercero, a quien se realizará el pago.

Lea también: Diferencia entre el cheque del banquero y el borrador de la demanda

Diferencias clave entre el borrador de cheque y demanda

Para comprender la diferencia entre el draft de cheque y la demanda en términos más claros, lea los puntos que se detallan a continuación:

- El cheque es un instrumento financiero negociable que contiene una orden al banco, para pagar la suma especificada, a la persona cuyo nombre se menciona en el instrumento o al portador. Por otro lado, un borrador de demanda es un instrumento prepago emitido por el banco a favor de una determinada persona o entidad, para transferir dinero de un lugar a otro.

- El borrador de cheque y demanda contiene una orden de pago, pero en el caso del cheque el emisor i.mi. El titular de la cuenta ordena al banco que realice un pago, sin embargo, en caso de borrador de demanda, es la sucursal del banco que ordena otra sucursal del mismo banco, ubicada en otra ciudad, para realizar el pago.

- En caso de cheque, el pago se puede hacer a pedido, yo.mi. la persona cuyo nombre se menciona en el cheque o al portador, yo.mi. la persona que presenta el cheque al banco. Por el contrario, como su nombre indica, se paga un borrador de demanda a pedido, a la persona o entidad cuyo nombre se especifica en la cara.

- El cliente emite un cheque, mientras que el banco emite un borrador de demanda, al solicitante, a favor de otra persona o entidad.

- El Banco no recauda cargos por el pago del cheque, pero el banco cobra una cierta suma como una tarifa por emitir un borrador de demanda.

- En caso de cheque, el cajón es el cliente del banco, mientras que el banco en sí es el cajón en caso de borrador de demanda.

- El emisor debe firmar un cheque, ya sea un firmante individual o autorizado de una empresa. Por otro lado, un borrador de demanda lleva el sello y la firma del oficial autorizado y el sello de goma del banco.

- Hay 3 partes involucradas en un cheque, pero solo 2 partes están involucradas en el borrador de la demanda.

- Se puede deshonrar un cheque debido a diferentes razones, como la insuficiencia de fondos u otras razones similares. En adelante, el borrador de la demanda no puede ser deshonrado, ya que se paga por adelantado.

Contenido de un cheque

Puede encontrar los siguientes detalles en un cheque

- Nombre de la sucursal y Banco de Drawee

- Nombre del emisor

- Fecha de emisión

- Nombre del beneficiario

- Número de cuenta del emisor

- Tipo de cuenta (ahorros o corriente)

- La cantidad, tanto en palabras como en dígitos

- Firma del emisor

- Número de verificación único

- Código MICR del banco

Contenido del borrador de la demanda

Un borrador de demanda contiene los siguientes detalles:

- Fecha de emisión

- Nombre del banco y sucursal emisor

- Nombre del destinatario en cuyo favor está preparado el DD

- Código MICR del banco

- Número de DD

- Cantidad por pagar en palabras y dígitos

- Nombre del banco, con la ciudad donde se paga.

- Firma del firmante autorizado y gerente de sucursal

Tipos de cheques

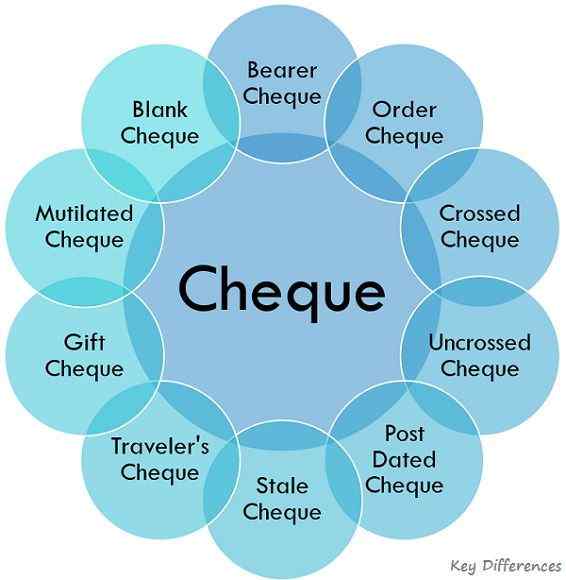

Básicamente, hay varios tipos de cheques discutidos en virtud del presente:

- Cheque de portador: Un tipo de cheque en el que se realiza el pago a cualquier persona que presente el cheque al banco, yo.mi. El titular o portador del cheque se llama cheque de portador.

- Cheque de pedido: El cheque en el que el pago se realiza solo a la persona cuyo nombre se especifica en el cheque y las palabras 'portador' se cancela. Antes de realizar el pago, el banco autenticará los detalles del titular del cheque, para garantizar que el pago se realice solo a la persona específica.

- Cheque cruzado: Crossed Check significa que las dos líneas paralelas transversales se hacen en la cara del cheque, para dar un mejor título al titular del cheque. Tal tipo de cheque solo se puede transferir a la cuenta del beneficiario.

- Cheque no cruzado: De lo contrario, llamado como un cheque abierto, es uno que se paga a la persona que lo lleva. El emisor del cheque tiene que firmar el cheque tanto en la parte delantera como en la parte posterior.

- Cheque post fechado: Los cheques que llevan una fecha futura para el envasado se denominan cheque con fecha posterior. Esto significa que el banco procesará el cheque, en o después de la fecha mencionada en el cheque, y no antes de eso.

- Cheque rancio: Cuando el cheque pierde su validez, yo.mi. 3 meses después de la fecha mencionada, dicha verificación se llama cheque rancio.

Relacionado: Diferencia entre cheque rancio y cheque con fecha posterior - Cheque de viajero: Cheque utilizado al momento de visitar un país extranjero porque la moneda nacional no se usa allí. Es emitido por el banco y está disponible en diferentes denominaciones. Además, no tienen una fecha de vencimiento, a diferencia de otros tipos de cheques, por lo que se puede usar para el próximo viaje extranjero o uno puede cubrirlo cuando llegue a su ciudad natal.

- Cheque de regalos: Como significa el nombre, tales cheques se utilizan como cestas o premios de regalo, generalmente enormes que un cheque normal.

- Cheque mutilado: Cuando el cheque presentado al banco está en condiciones desgarradas, se llama cheque mutilado. Dichos cheques solo se pueden procesar cuando los detalles del material son visibles, de lo contrario, se rechazan.

- Cheque en blanco: Un cheque en el que solo está presente la firma del cajón, pero el resto de los detalles no están llenos, es un cheque en blanco.

Tipos de borrador de demanda

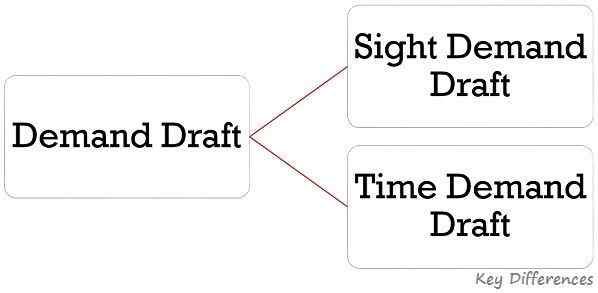

Hay dos tipos de borrador de demanda:

- Draft de la demanda de la vista: El tipo de borrador de demanda es uno que se paga a pedido, sujeto a la presentación de los documentos específicos a la vista. Esto significa que el pago solo se realizará si el beneficiario presenta los documentos requeridos, y el banco verifica lo mismo, solo entonces será honrado.

- Borrador de demanda de tiempo: El tipo de borrador de demanda que contiene una fecha determinada para el pago. El pago se realiza solo después del período especificado o antes de ese período.

Preguntas frecuentes

¿Por qué los cheques están deshonrados por los bancos??

Se deshonra un cheque debido a las siguientes razones:

- Insuficiencia de fondos en la cuenta

- Firma irregular del emisor, yo.mi. Las firmas no coinciden.

- Alteraciones, yo.mi. Correcciones o sobrescritura hechas en el cheque.

- Cuando un cheque está posterior a la fecha

- Cheque rancio, yo.mi. Presentación del cheque después del vencimiento del período de validez (3 meses).

- Cuando el cajón detiene el pago.

- Cuenta congelada

¿Qué sucede si se deshonra un cheque??

La deshonra de un cheque debido a fondos insuficientes en la cuenta del emisor se considera un delito penal. A 'Verifique la nota de retorno'es emitido por el Banco de Drawee al banco de beneficiarios, lo que significa la causa de la falta de atención del cheque, que el banco del beneficiario le otorga al beneficiario junto con el cheque rebotado.

Ahora, el beneficiario tiene dos opciones: primero para presentar el cheque antes del banco nuevamente dentro de los 3 meses a partir de la fecha establecida en el cheque, o para procesar legalmente el cajón del cheque.

Si el beneficiario continúa con la primera opción, yo.mi. vuelve a presenta el cheque al banco y el cheque se deshonra por segunda vez consecutiva, luego puede presentar una demanda contra el cajón por el mismo, siempre que el motivo por el cual el cajón está obligado a pagar está relacionado con cierta deuda o cualquier otra responsabilidad hacia el beneficiario.

Por lo tanto, si el cheque se emite al beneficiario como regalo, o para prestar dinero, no puede demandar al cajón, por esos motivos.

¿Qué es un borrador de demanda??

Un borrador de demanda que lleva dos líneas paralelas transversales es un borrador de demanda cruzado, lo que significa que el monto mencionado en el DD se transferirá a la cuenta directamente y no se le pagará como efectivo. Según las reglas de RBI, los borradores de demanda de ₹ 20,000/- y arriba se emiten con el cruce de beneficiarios de la cuenta.

Qué detalles deben completarse en un formulario de borrador de demanda (DD)?

Para solicitar un DD, uno debe completar los detalles en el formulario correspondiente y enviarlos al oficial autorizado. Los detalles incluyen:

- Fecha

- El nombre del solicitante

- Nombre del destinatario, en cuyo favor se emite

- Nombre de la ciudad, en el que se paga

- Nombre de la rama en la que se hace

- Cantidad de DD

- Cargos de servicio del banco

- Firma del aplicante

- Detalles de la cantidad depositada.

Conclusión

Entonces, tanto los draft de instrumentos, verificación y demanda tienen sus propios usos y limitaciones. Para tratar con millones de transacciones a diario, uno puede aprovechar los beneficios de un cheque, lo cual es fácil y conveniente de emitir. Por el contrario, cuando el monto debe transferirse de un lugar a otro o si requiere un pago garantizado; Demand Draft es la mejor opción para ir.

- « Diferencia entre débito directo y orden permanente

- Diferencia entre la tasa bancaria y la tasa de MSF »