Diferencia entre integral y colisión

- 2807

- 485

- Rubén Alarcón

En el seguro, los términos integrales y de colisión son muy populares cuando se discuten asuntos relacionados con vehículos. Ambos son diferentes tipos de cubiertas que protegen los vehículos contra las pérdidas incurridas durante el uso del vehículo. Ninguno de los dos puede ser ordenado, sin embargo, la cobertura podría considerarse obligatoria cuando el banco está financiando la compra.

Algunas compañías de seguros ofrecen ambas portadas como un paquete, mientras que otras dan la opción de elegir una. Conseguir una mejor comprensión de las dos portadas es esencial para cualquiera que quiera comprar un vehículo. Mientras que algunas pólizas de seguro ofrecen tanto como paquete, algunos ofrecen la opción de comprar cada portada de forma independiente.

¿Qué es un seguro integral??

La cobertura de seguro integral tal como su nombre indica cubre una gran cantidad de daños que podrían ocurrir con su automóvil. Un seguro integral es una cobertura que realmente puede reemplazar los costos de reparación cuando su vehículo está dañado, robado o involucrado en un incidente dañino que no es una colisión.

Esta cobertura protege a los vehículos contra daños del fuego, vandalismo, disturbios, daños de animales, desastres naturales como tormentas o incluso árboles que caen. Esta portada suele ser obligatoria cuando un banquero, cualquier otro prestamista está financiando la compra del automóvil, sin embargo, cuando es dueño del automóvil, esto es opcional. Sin embargo, hay un par de cosas que este seguro no cubre:

- Gastos médicos para el conductor, pasajeros o cualquier otra parte durante un accidente.

- Daños en su automóvil de accidentes y colisiones

- Daños al auto de cualquier otra parte desde colisiones

Una vez que compra la cobertura del seguro, se establece un deducible. En el caso de que ocurra un accidente que coincida con cualquiera de los incidentes enumerados anteriormente, el seguro pagará por los daños menos el monto deducible. En el caso de que el automóvil tenga que ser reemplazado, la aseguradora pagará el costo del automóvil en la compra menos de la cantidad depreciada.

¿Qué es el seguro de colisión??

Esta es una cubierta de seguro que paga el costo de reparación o reemplaza completamente su vehículo si se daña durante un accidente con un objeto como cercas u otro automóvil. Esta cobertura de seguro es obligatoria cuando una institución financiera está financiando su vehículo y opcional cuando la está financiando completamente individualmente. Este seguro cubre el costo de reparación o los costos de reemplazo de los vehículos involucrados en colisiones con otros automóviles, colisiones con árboles o cualquier otro objeto, cualquier accidente de un solo automóvil, como rodar o caer. Al igual que el seguro integral, hay ciertos elementos que no están cubiertos por su seguro bajo esta póliza. Incluyen:

- Daño que no está relacionado con la conducción

- Facturas médicas de cualquier parte involucrada en el accidente

- Daños en el vehículo de cualquier otra persona

- Daño a la propiedad de otro individuo E.G cerca

El proceso de compra de esta cobertura de seguro comienza en el punto donde se valora su automóvil. Una vez que se realiza la valoración, se acuerda un deducible y una vez que se paga la cobertura del seguro comienza. Si entra en un accidente relacionado con cualquiera de las situaciones enumeradas anteriormente, la compañía de seguros le pagará el costo de reparación menos el monto deducible acordado. Los reemplazos también se realizan de manera similar al seguro integral, donde el monto se paga menos el valor de depreciación.

Por ejemplo, si su automóvil entra en un accidente con otro y el valor de reparación es de $ 1500 y la tarifa deducible es de $ 300. Su seguro le pagará $ 1200. Otro ejemplo es, por ejemplo, un automóvil valorado en $ 12000, con una tasa depreciada del 8% anual y un deducible de $ 400. Si ese automóvil entra en un accidente automovilístico después de un año y se cancela, lo que significa que no se puede reparar, el seguro pagará;

8% * $ 12,000 = $ 960

$ 12,000 - $ 960 = $ 11,040

$ 11,040 - $ 400 = $ 10,640

El monto total que pagará el seguro es de $ 10,640. Si el propietario quiere comprar un auto nuevo, todavía tendrían que recargar.

Diferencias entre integral y colisión

No hay tantas diferencias entre las coberturas de seguros integrales y de colisión.

Sin embargo, se destacan algunos elementos:

-

Cobertura involucrada en integral y colisión

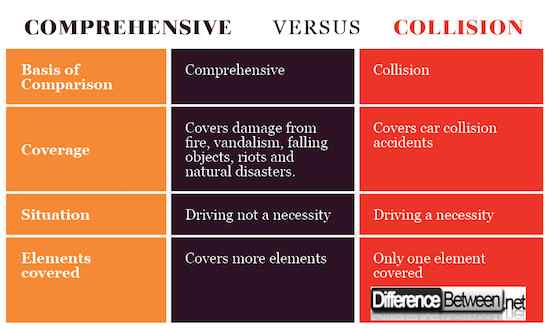

El seguro de colisión solo cubre incidentes relacionados con la colisionar con otro automóvil u objeto. El seguro integral no cubre colisiones con otros automóviles, sino daños de varios incidentes como incendio, vandalismo, objetos que caen y desastres naturales. También cubre el robo.

-

Situación involucrada en integral y colisión

Es obligatorio que el automóvil sea compensado durante un seguro de colisión que haya sido conducido en el punto del accidente. En integral, el incidente no debería haber sucedido necesariamente cuando el automóvil está siendo conducido.

-

Elementos cubiertos en integral y colisión

Cubre integral mucho más incidentes en comparación con el seguro de colisión que solo cubre choques.

Completo VS. Colisión: tabla de comparación

Resumen de integral y colisión

- La colisión y las cubiertas de seguro integrales están relacionadas con la prevención de pérdidas incurridas durante los accidentes automovilísticos.

- El seguro integral cubre más situaciones; Cualquier situación no relacionada con una colisión con otro automóvil califica.

- La colisión solo cubre accidentes automovilísticos con otro automóvil.

- La compensación en ambos casos se realiza menos el monto deducible durante las reparaciones. Durante los reemplazos, el deducible y el valor depreciado se deducen del valor inicial del automóvil.

- Elegir un deducible más alto reduce sus cantidades de primas.