Diferencias entre la tasa hipotecaria y APR

- 4089

- 538

- Carmen Arreola

Seleccionar la tasa hipotecaria correcta es fundamental y puede ayudar a ahorrar enormes trozos de dinero. Uno debe elegir la tarifa que se puede agregar cómodamente a sus gastos mensuales de casa. Una cosa importante que debe saber al comprar hipotecas es cómo comparar de manera efectiva la tasa hipotecaria y el APR, que es la tasa de porcentaje anual.

¿Qué es la tasa de hipoteca??

La tasa de hipoteca es una tasa de interés aplicada al monto de su préstamo para calcular el monto de los intereses adeudados al prestamista mensualmente. Esta tasa podría ser fija o ajustable según el tipo de hipoteca tomada.

La tasa fija no cambia con el tiempo; Sin embargo, el prestamista puede alterar la tasa ajustable dentro de la vida útil del préstamo tomado. La tasa ajustable se denomina hipoteca de tasa ajustable (ARM), lo que significa que la tasa puede aumentar o disminuir en función de ciertas circunstancias.

Hay límites que regulan los cambios que los prestamistas pueden hacer. La mayoría de los brazos tienen tarifas fijas durante un par de años que luego cambian más tarde a tarifas ajustables.

Las hipotecas comprenden el monto principal y una tasa de interés. La tasa de interés es una tarifa por % cobrada, mientras que el principal es el monto prestado. Pagar los intereses reduce el monto principal. Las tasas se determinan dentro de los siguientes criterios:

- Cantidad de dinero para ser prestado

- Cantidad de ahorro

- Años para pagar el préstamo

- Tipo de préstamo que elija

- Eficiencia en los pagos de facturas

Cuando uno solicita un préstamo, las tasas cobradas también pueden flotar o bloquear. La tasa flotante significa que se puede cambiar antes de aprobar el préstamo, esto depende de las fuerzas del mercado que afectan la tasa de interés.

La tasa bloqueada se puede solicitar en conjuntos de 30, 45 y 60 días, bloquea una cierta tasa de interés hacia abajo, lo que no puede cambiar independientemente de las fuerzas del mercado. Se puede pagar una tarifa adicional una vez que los días lapan antes del proceso de aprobación del préstamo.

¿Qué es APR (tasa de porcentaje anual)?

APR, que es la tasa de porcentaje anual se refiere a la tasa de interés total del préstamo hipotecario y las tarifas adicionales incurridas en la adquisición del préstamo. Principalmente incluye las tarifas de evaluación del prestamista, pero, a veces, las tarifas del prestamista se calculan en el APR y en otras ocasiones la tarifa de evaluación no es. Este cargo se paga anualmente y tiene en cuenta todo lo siguiente:

- cargos con tarjeta de crédito

- Tasas de interés prepagas

- tarifas de liquidación

- las tarifas de origen

- tarifas de cierre

- prima de seguro hipotecario

En términos simples, significa el costo total de los préstamos en un año. Es una gran herramienta para comparar los productos financieros disponibles, ya que es más integral que la tasa de interés. Es un verdadero indicador del costo total del préstamo. Se denomina un gran factor guía para tomar prestado. Sin embargo, al hacer comparaciones entre los productos financieros, compare los intereses con los intereses y los APR con APR.

Diferencias entre la tasa hipotecaria y APR

-

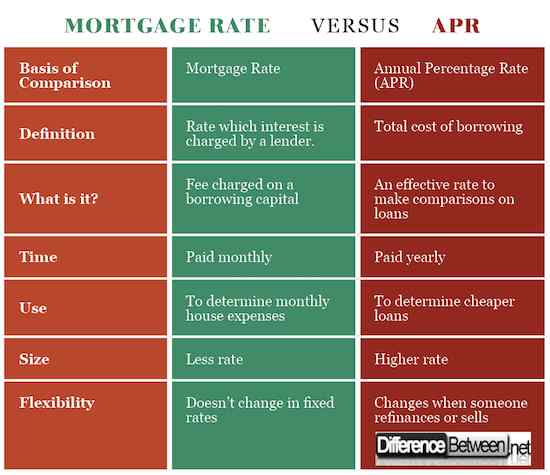

Definición de tasa hipotecaria y APR

La tasa de la hipoteca es la tasa que se cobra el interés en un préstamo emitido por el prestamista. El APR es el costo total anual de los préstamos incluye las tasas de interés y otras tarifas.

-

Qué es?

La tasa hipotecaria es la tarifa cobrada por el capital prestado. APR es una tasa efectiva que puede hacer comparaciones entre diferentes préstamos.

-

Tiempo de tasa hipotecaria y APR

La tasa hipotecaria se paga mensualmente, mientras que el APR se paga anualmente. La tasa hipotecaria total se calcula anualmente y luego se divide las 12 para obtener las cuotas mensuales. Sin embargo, ambos se calculan en términos anuales, inicialmente.

-

Uso de la tasa hipotecaria y APR

APR se puede utilizar para comparar los costos de diferentes préstamos de manera efectiva. Esto se debe a que da una mejor imagen de los gastos totales incurridos. La tasa de interés de la hipoteca es solo una tarifa cobrada mensualmente por un monto prestado.

-

Tamaño

La tasa hipotecaria suele ser menor que la APR. Esto se debe a que el APR contiene la tasa de interés, las tarifas de cierre de la hipoteca y las tarifas adicionales incurridas durante el proceso de préstamo.

-

Flexibilidad en la tasa hipotecaria y APR

El APR cambia cuando se vende o refinanciamientos. Esto se debe a que diferentes procesos incurren en diferentes costos y tarifas. La tasa hipotecaria sigue siendo la misma si la tasa es del tipo fijo.

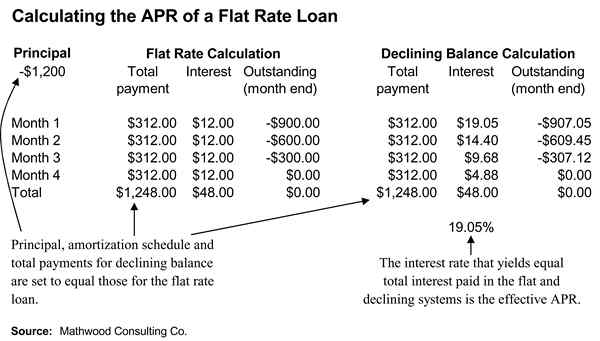

Tasa hipotecaria VS. Abr: Gráfico de comparación

Resumen de la tasa hipotecaria y APR

- La hipoteca y la APR son las tasas utilizadas por los bancos para calcular los cargos que se aplican a los préstamos.

- La tasa hipotecaria es la tasa de interés cobrada por un monto principal prestado. El APR es una tasa que comprende el interés a cobrar y tarifas adicionales, como cargos de tarjetas de crédito, tarifas de liquidación, tarifas de cierre y mucho más.

- La tasa hipotecaria y el APR difieren en que el primero es menor que el posterior.

- La tasa de interés de la hipoteca se paga mensualmente, pero el APR es una tasa anual.

- El APR cambia cuando las refinanciaciones individuales o Dells, sin embargo, la tasa hipotecaria fija permanece constante durante la refinanciación o la venta.