Diferencia entre el centro de costos y el centro de ganancias

- 4660

- 37

- Maricarmen Moya

Un centro para el cual se determina y se utiliza para controlar el costo es Centro de costos. Mientras que un centro cuyo rendimiento podemos medir a través de su capacidad de ingresos es Centro de beneficio.

Un centro para el cual se determina y se utiliza para controlar el costo es Centro de costos. Mientras que un centro cuyo rendimiento podemos medir a través de su capacidad de ingresos es Centro de beneficio.

Dividimos la organización en varias subunidades con el fin de costar. Esa es la recopilación y utilización de los datos de costos de manera óptima. Estas subunidades son el área más pequeña de responsabilidad o segmento de actividad. Tales subunidades no son más que centros de costos.

En el sentido más simple, esas secciones de la organización donde los costos se incurren y registran, ya sea por artículo, por producto o por el departamento, son centros de costos. Por otro lado, el centro de ganancias es esa sección de la organización, en la que la incurrencia y la grabación de costos e ingresos son por línea o línea de productos.

Ambos juegan un papel destacado en la organización. Estos suministran información que ayuda a los gerentes en la toma de decisiones. Además, mejora la responsabilidad, ayuda a identificar problemas y evaluación comparativa.

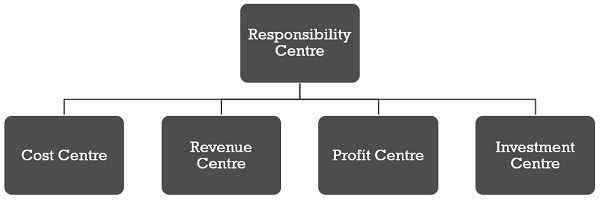

¿Qué es el centro de responsabilidad??

Un centro de responsabilidad es la unidad de una organización empresarial, una persona o departamento responsable de una tarea o actividad específica. Otro término para el centro de responsabilidad es el centro de actividades. Medimos el rendimiento de estos centros en términos de:

- Gasto

- Ganancia

- Retorno de la inversión

- Rentabilidad.

Por lo tanto, hay cuatro tipos principales de centros de responsabilidad:

En esta publicación, conocerá las diferencias fundamentales entre el centro de costos y el centro de ganancias.

Contenido: centro de costos vs centro de ganancias

- Cuadro comparativo

- ¿Qué es el centro de costos??

- Ejemplo

- Necesidad

- División

- Tipos

- ¿Qué es el centro de ganancias??

- Ejemplo

- Ventajas

- Desventajas

- Importancia

- Diferencias clave

- Precio de transferencia

- Conclusión

Cuadro comparativo

| Base para la comparación | Centro de costos | Centro de ganancias |

|---|---|---|

| Significado | Un centro de costos es una parte separada del negocio en la que se incurren y registran los costos directos e indirectos. | El centro de ganancias es el centro de responsabilidad que mide las entradas a medida que los gastos incurridos y la producción se miden a medida que se cosechan los ingresos. |

| Qué es? | Unidad organizativa más pequeña para la cual el costo se recopila por separado. | Cualquier subunidad a la que se asignen los costos y los ingresos. |

| Objetivo | Para identificar y controlar los costos. | Para delegar autoridad y fijar la responsabilidad a las personas o departamentos para evaluar el desempeño. |

| Autónomo | No | Sí |

| Responsable de | Costo solamente | Costo e ingresos |

| Área de operación | Angosto | Ancho |

| Actuación | Medido contra estándares o presupuestos predeterminados. | Rentabilidad |

| La división es el resultado de | Conveniencia contable | Descentralización de operaciones |

¿Qué es el centro de costos??

Un centro de costos puede ser una ubicación, persona, un artículo de equipo para el cual determinamos el costo. A partir de entonces, este costo se cobra al producto. Para un control efectivo de los costos, dividimos la fábrica en varios departamentos. Además, sobre la base de las actividades realizadas, estos departamentos se subdividen en centros de costos. En un centro de costos, es pertinente clasificar el costo en costo fijo y costo variable.

Para hacer una comparación periódica y un costo de control, es importante la determinación de un centro de costos apropiado y el análisis del costo bajo el centro de costos. Para seleccionar un centro de costos apropiado, la empresa toma en cuenta los siguientes factores:

- Organización de fábrica

- Disponibilidad de información

- Condición de incidencia de costo

- Requisito de costo

- Política de gestión en cuanto al método de selección

Nota: Una gran cantidad de centros de costos será costoso, mientras que algunos centros de costos no tendrán el propósito. Por lo tanto, el tamaño del centro de costos depende de tres factores:

- Operación

- Actividad

- Factibilidad

Ejemplo de centro de costos

La fabricación de telas implica:

- Hilado,

- Costura

- Teñido, impresión y acabado

- Fabricación de prendas

Para acumular costos, tratamos cada actividad como un centro de costos. Y para calcular el costo de producción del centro de costos respectivo, todos los costos relacionados con esa actividad en particular se acumularían por separado.

¿Por qué las necesidades firmes de los centros de costos??

Piense en una situación en la que toda la fábrica se trata como una sola unidad para fines de presupuesto y control de costos. Qué desastre podría ser comparar los estándares con las cifras reales. En esta situación, el objetivo deseado no se logrará. Por lo tanto, la subdivisión de la fábrica en varios departamentos se vuelve esencial.

Sin embargo, esta división aún no es apropiada porque los departamentos son grandes. Y debido a esta razón, la comparación se vuelve difícil. Entonces, estos departamentos se subdividen en un centro de costos. Por lo tanto, podemos hacer una comparación del costo acumulado Costo Centre en cuanto al centro, con los estándares, estimaciones y presupuestos. Esto ayuda a controlar el costo y la responsabilidad de la reparación.

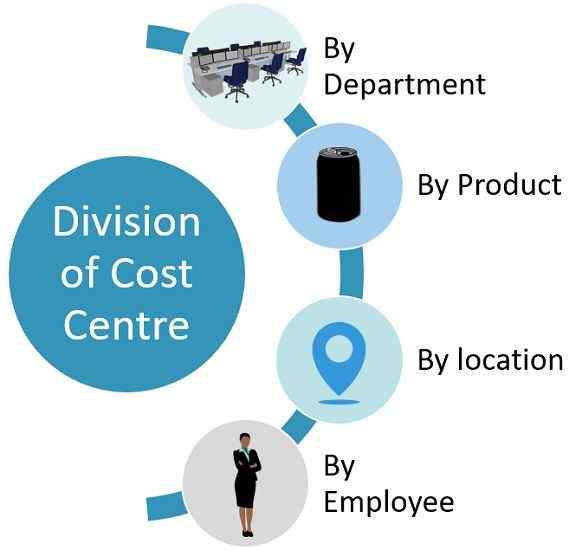

División del Centro de Costos

- Sobre la base del departamento: Aquí, cada departamento es un centro de costos separado. Por ejemplo Finanzas, recursos humanos, compra, producción, marketing, investigación y desarrollo.

- Sobre la base del producto: Una organización que produce múltiples productos podría hacer de cada producto un centro de costos específico. Por ejemplo, LG fabrica refrigeradores, lavadoras, microondas, televisión, teléfonos inteligentes, etc. Cada producto puede ser un centro de costos, ya que la empresa incurre en un costo en su producción.

- Sobre la base de la ubicación: MNC como PepsiCo o Apple se encuentran en varias partes del mundo. Cada una de estas áreas en las que están presentes el negocio es un centro de costos.

- Sobre la base del empleado: Hay algunas organizaciones en las que los miembros del personal individual incurre en costos. Entonces, estas personas son centros de costos. Por ejemplo, Vendedores o gerentes como centros de costos.

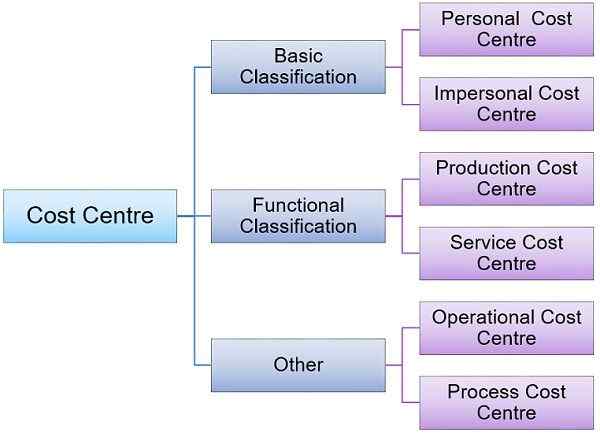

Tipos de centro de costos

El tipo de centro de costos refleja el lapso de la organización para la cual se determinan los costos separados para tomar decisiones. Puede ser:

Clasificación básica

Centro de costos personales

Este tipo de centro de actividad comprende personas o grupos de los mismos en relación con los cuales se determinan los costos. Por ejemplo, Gerente de Ventas Gerente de Obras, etc.

Centro de costos impersonales

Tal centro de actividades consta de ubicación, departamento o un artículo de equipo es un centro de costos impersonal. Por ejemplo región de ventas, almacén, taller de máquinas, etc.

Clasificación adicional

Centro de costos de producción

Los centros donde la empresa realiza actividades de producción o conversión son los centros de costos de producción. Aquí la transformación de la materia prima en los productos que están listos para las ventas tienen lugar. Por ejemplo Talleres de máquinas, talleres de fresadoras, talleres de hornear, etc.

Centro de costos de servicio

Estos centros actúan como unidades auxiliares para el centro de costos de producción. Por ejemplo Cantina, taller de mantenimiento, sala de herramientas, cuentas, casa de energía, etc.

Otros tipos

Centro de costos de operación

Representa tales máquinas o personas que realizan las mismas operaciones. El objetivo es determinar el costo de cada operación independientemente de la ubicación dentro de la unidad.

Centro de costos de proceso

Representa los centros de costos que realizan un proceso específico o una serie de operaciones. Por ejemplo Refinerías de aceite, rodamiento de acero, etc.

Lea también: Diferencia entre el centro de costos y la unidad de costo

¿Qué es el centro de ganancias??

Un centro de ganancias es un tipo de centro de responsabilidad en el que el gerente del centro o unidad es responsable tanto del costo como del ingreso para el activo asignado a la división. Aquí, medimos insumos en términos de gastos. Mientras que medimos salidas en términos de ingresos. De esta manera, la medición de ambos elementos, yo.mi. El costo (entrada) y los ingresos (salida) está en términos de dinero. Y la diferencia entre estos dos elementos es la ganancia.

El centro de ganancias se refiere a esa parte de la empresa para la cual se producen la recolección de costos e ingresos. Estos son responsables de generar ganancias, ya sea controlando el costo o el aumento de los ingresos. Los gerentes de los centros de ganancias se centran tanto en la producción como en la comercialización del producto. Es responsabilidad del gerente del centro de ganancias generar ingresos e incurrir en costos de una manera Para maximizar las ganancias.

Medimos el desempeño de un centro de ganancias sobre la base de si el centro logró alcanzar sus ganancias presupuestadas o no. También podemos decir que la división de la compañía que produce y comercializa productos es el centro de ganancias. El gerente de la división decide:

- Precio de venta

- Programas de marketing

- Políticas de producción

Con la ayuda del centro de ganancias, es más fácil analizar ¿Cuánto genera ganancias cada centro?.

Ejemplo de centro de ganancias

Kia puede identificar los modelos de automóviles altamente rentables haciendo una comparación de las ganancias obtenidas por cada modelo.

Del mismo modo, una cadena de supermercados como Bazar grande o Walmart puede identificar sus tiendas altamente rentables haciendo una comparación de las ganancias obtenidas por cada centro.

Importante: Según los Principios de contabilidad generalmente aceptados (GAAP), reconocemos los ingresos solo cuando la compañía realiza ventas a clientes externos. Pero para medir el desempeño de un centro de ganancias, los ingresos indican la medición monetaria de la producción de un centro de ganancias en un período contable particular, independientemente del hecho de que la empresa realmente se haya dado cuenta de los ingresos para ese período.Ventajas del centro de ganancias

- Medición de base amplia

- Alivio para la alta dirección de la toma de decisiones diarias

- Mejora en la calidad de las decisiones

Desventajas del centro de ganancias

- Las subunidades pueden competir entre sí, lo que lleva a una falta de coordinación

- Aumento de la fricción entre varias divisiones.También los argumentos sobre el precio de transferencia que un centro de ganancias cobrará de otro puede estar allí.

Lea también: Diferencia entre el control de costos y la reducción de costos

Importancia del centro de ganancias

Porque los gerentes toman todas las decisiones importantes con respecto a la mezcla de productos, la mezcla de promoción y la tecnología utilizadas. Por lo tanto, su decisión influye en los ingresos y gastos. Entonces, podemos medir el desempeño de la división en términos de ganancias.

Las ganancias obtenidas por un centro de ganancias son el resultado de Ingresos menos costos. La empresa puede enfrentar dificultades para medir las ganancias debido a los precios de la transferencia, los ingresos conjuntos y el costo común. Esto se debe a que, en la mayoría de las empresas manufactureras, tienen lugar las transacciones intraquiables. Esto puede incluir ventas por una unidad a otra.

Precio de transferencia no es más que el valor otorgado al intercambio de bienes y servicios entre dos centros de ganancias. Y la forma en que determinamos esta ganancia, decidirá la rentabilidad del centro de ganancias de suministro (venta) y recepción (compra).

Diferencias clave entre el centro de costos y el centro de ganancias

- El centro de costos es un área de actividad en la que dividimos la organización en varias subunidades de manera adecuada para el costo del producto. Por otro lado, la medida monetaria de la producción es los ingresos y la medida monetaria de la entrada es el gasto. Y cuando deducimos los gastos de los ingresos, obtenemos las ganancias. Por lo tanto, cuando medimos el desempeño de un centro de responsabilidad en términos de ingresos ganados y incurridos en el costo, es un centro de ganancias.

- El centro de costos es la unidad más pequeña de la organización para la cual el costo se acumula por separado para determinar el costo incurrido. Pero, los centros de ganancias ayudan a evaluar tanto el rendimiento segmentario como el rendimiento gerencial.

- El objetivo del centro de costos es determinar y controlar el costo. Mientras que el objetivo de un centro de ganancias es delegar autoridad y fijar la responsabilidad a las personas o departamentos para evaluar el desempeño.

- Si bien el centro de costos no es autónomo, el centro de ganancias es autónomo.

- El centro de costos es responsable solo de los costos. Mientras que el centro de ganancias es responsable tanto de los costos como de los ingresos.

- A medida que el centro de costos mantiene un registro de costos solamente, su área de operación es más estrecha en comparación con el centro de ganancias.

- Uno puede medir el rendimiento del centro de costos comparando datos reales con el estándar de objetivos presupuestados. En contraste, la rentabilidad del centro actúa como una medida del desempeño de un centro de ganancias.

- La creación de un centro de costos es para la conveniencia de la contabilidad. Mientras que la creación de un centro de ganancias es el resultado de la descentralización y delegación de autoridad.

¿Cuál es el precio de transferencia??

El precio de transferencia se refiere al precio que utilizamos para medir la cantidad total de bienes y servicios que un centro de ganancias proporciona a otro dentro de la organización. Esto implica que cuando el transferencia interna De los bienes y servicios ocurre entre diferentes centros de ganancias, su expresión debe estar en términos de dinero. Por lo tanto, la La cantidad monetaria de transferencias entre divisiones es el precio de transferencia.

El problema principal que se encuentran en los centros de ganancias es la determinación del precio de transferencia. El uso del precio de transferencia es que para el centro cuyos bienes se están transfiriendo, es una fuente de ingresos. Pero para el centro que recibe los productos, es un elemento de costo. De esta manera, tiene un gran impacto en los ingresos, el costo y las ganancias del centro. Entonces, uno debe determinarlo cuidadosamente.

Conclusión

En general, hemos entendido que los dos son bastante similares, pero la diferencia radica en el hecho de que, además de mantener un registro de los costos en cada centro, el centro de ganancias también mantiene una ruta de ingresos en el centro de ganancias. Sin embargo, los centros de costos solo costos récord.

- « Diferencia entre el sistema de entrada única y el sistema de doble entrada

- Diferencia entre contabilidad manual y computarizada »