Diferencia entre el sistema de doble entrada y el sistema de entrada única

- 4942

- 150

- Adriana Preciado

La contabilidad es el proceso de registro de transacciones financieras de una empresa, de modo que están bien organizados para referencia y preparación de estados financieros. Las organizaciones adoptan un sistema de entrada única o un sistema de doble entrada para registrar transacciones.

¿Qué es el sistema de entrada única??

El sistema de entrada única es un método de registro de transacciones financieras donde solo una entrada está marcada para una entrada de débito o entrada de crédito para una operación específica. Por ejemplo, si un cliente paga efectivo a la empresa, se acreditará la cuenta en efectivo o se debitará la cuenta de deudor.

Una de las características más destacadas del sistema de entrada única es que no rastrea las cuentas de activos y de responsabilidad. Esto explica por qué el método es adoptado por pequeñas empresas de empresas.

¿Qué es el sistema de doble entrada??

El sistema de doble entrada garantiza que para cada entrada de débito, se debe registrar una entrada de crédito correspondiente mientras cada entrada de crédito se completa presentando una entrada de débito similar, lo que significa que cada entrada tiene una entrada opuesta.

Las organizaciones deben adherirse al sistema de doble entrada al preparar los estados financieros porque garantiza la precisión aritmética que es esencial para el departamento fiscal para el cálculo de los impuestos.

Diferencia entre el sistema de doble entrada y el sistema de entrada única

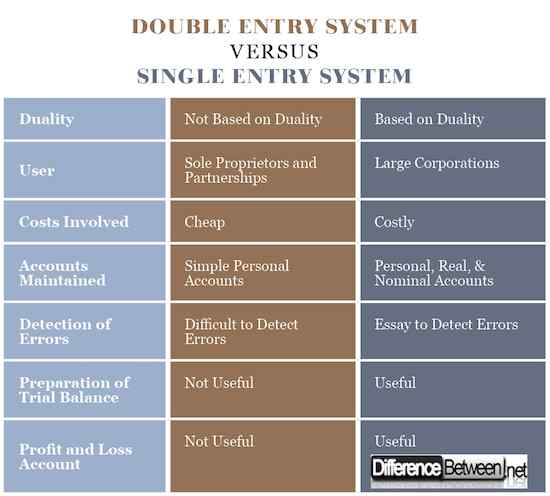

Transacciones registradas Sistema de entrada doble y simple

Una de las principales diferencia entre el sistema de entrada única y el sistema de doble entrada es el tipo de registro que se captura en los libros de cuentas y el método a través del cual se captura. En un solo sistema de entrada, solo se registra una entrada única que puede ser transacción de débito o crédito.

Por otro lado, el sistema de doble entrada tiene un método de grabación doble en cada transacción. Esto significa que para cada registro de débito hay una entrada de crédito correspondiente y viceversa. Se registran un débito y una entrada de crédito para cualquier transacción que ocurra en la empresa.

Usuario del sistema de entrada doble y único

La complejidad y el número de transacciones juegan un papel vital en la determinación de quién adopta el sistema de entrada única y el sistema de doble entrada. El sistema de entrada única es utilizado principalmente por organizaciones de pequeñas empresas que incluyen propietarios y asociaciones únicas.

El sistema de doble entrada para registrar actividades financieras es utilizado por pequeñas y significativas empresas comerciales. Se requiere que grandes organizaciones usen un sistema de doble entrada para registrar sus transacciones porque este método garantiza la precisión.

Costos involucrados en el sistema de entrada doble y único

El sistema de contabilidad de entrada única no requiere ningún costo para implementar. Esto se debe a que el personal calificado no es necesario para ayudar a registrar transacciones utilizando un solo sistema de entrada. Es un método simple de grabación de actividades empresariales.

El sistema de contabilidad de doble entrada es un asunto técnico que requiere que el personal calificado implemente. Se involucran altos costos al contratar personas capacitadas, como contadores capacitados, para ayudar en el complicado método de registrar transacciones financieras.

Detección de errores en el sistema de entrada doble y único

Es muy difícil detectar errores en la contabilidad cuando una organización adopta el sistema de entrada única de la grabación de actividades comerciales. Una entrada correspondiente no está disponible para comparación, lo que significa que el nivel de inexactitud aritmética es muy alto.

Por otro lado, la detección de errores se puede realizar rápidamente en el método de doble entrada porque se ha registrado una entrada correspondiente que puede ayudar en comparación. Esto significa que hay un alto nivel de precisión aritmética.

Cuentas mantenidas en el sistema de entrada doble y único

El sistema de contabilidad de entrada única ayuda a mantener cuentas personales y directas de los deudores y acreedores de la organización. También es necesario resaltar que se utiliza un sistema de entrada única al ingresar entradas en el libro de caja.

El sistema de doble entrada se usa altamente para mantener todas las cuentas personales, reales y nominales de la organización. También se utiliza para mantener estados financieros complejos de la empresa que incluye la asignación de acciones, entre otros,.

Preparación del saldo de prueba

El sistema de entrada única no se puede utilizar para preparar el saldo de prueba de la empresa porque todas las transacciones registradas en los libros de cuentas están incompletas.

Se puede registrar un saldo de prueba utilizando la información registrada en los libros de cuentas porque se mantienen el débito y el crédito de las transacciones, lo que facilita la preparación del sistema.

Cuenta de ganancias y Perdidas

La preparación de la cuenta de ganancias y pérdidas no se puede preparar a través de la información ensamblada a través del sistema de entrada única. Esto significa que este sistema no puede ayudar a la organización a determinar su posición financiera.

Por otro lado, el sistema de doble entrada de registro de transacciones financieras de la organización es útil en la preparación de cuentas de pérdidas y ganancias comerciales. Esto significa que el sistema de contabilidad de doble entrada ayuda a la empresa a determinar su posición financiera.

Diferencia entre el sistema de doble entrada y el sistema de entrada única

Resumen de Double VS. Sistema de entrada única

- El sistema de entrada única es un método de registro de transacciones financieras en una organización donde solo se presenta una sola entrada después de una operación que puede ser un débito o un crédito sobre la naturaleza de la transacción.

- El sistema de doble entrada es una contabilidad de métodos donde para cada entrada de débito hay una entrada de crédito correspondiente, y para cada entrada de crédito, hay una entrada de débito similar.

- El sistema de entrada única es un método simple que no requiere habilidades y conocimientos para implementar, mientras que el método de contabilidad de doble entrada es un método sofisticado que requiere habilidades y experiencia para lograr.

- El sistema de entrada única no se puede utilizar para preparar el saldo de prueba y la cuenta de ganancias y pérdidas, lo que significa que no puede ayudar a mostrar la posición financiera del país, mientras que el sistema de doble entrada es útil al hacer un saldo de prueba y un estado de situación financiera para la empresa.

- Otras diferencias entre el sistema de entrada única y de doble entrada incluyen complejidad, cuentas mantenidas y detección de errores, entre otros,.