Diferencia entre gastos y gastos

- 1353

- 28

- Juan Carlos Rodrígez

Los gastos y gastos son términos que se utilizan en la preparación de estados financieros.

¿Qué es un gasto??

Un gasto es un costo que ha incurrido en una organización o empresa para obtener ingresos durante un período específico. Los gastos se informan en el estado de resultados que se prepara anualmente.

Las empresas registran el costo de los bienes y servicios vendidos en un período específico para ser expendidos. Otros gastos registrados por las organizaciones incluyen publicidad, salarios, intereses, servicios públicos y alquiler, entre otros.

¿Qué es el gasto??

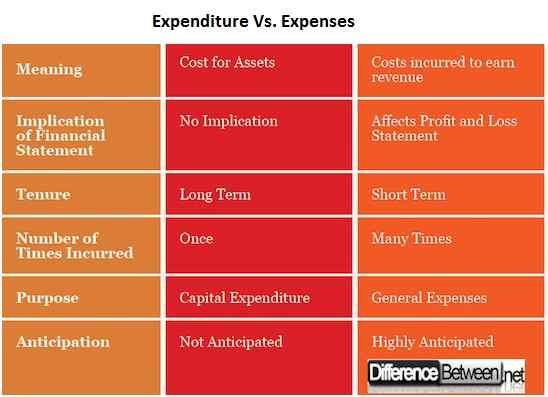

El gasto se refiere al monto incurrido por una empresa o una organización después de comprar un activo o reducción de responsabilidad entre otros.

El gasto cubre todos los costos incurridos por las empresas en su compra de bienes y servicios o pago de gastos recurrentes.

Por ejemplo, la cantidad incurrida para compensar una responsabilidad se conoce como gasto y no un gasto.

Diferencia entre gastos y gastos

Definición de gastos y gastos

Su significado o el contexto bajo el cual se usan puede diferenciar los gastos y el gasto.

El gasto se utiliza altamente para representar el pago o el desembolso incurrido por una organización para comprar un activo. Además, los gastos también se incurren después de la liquidación de pasivos.

Por otro lado, los gastos son costos regulares que se utilizan para generar ingresos en una organización. Incluyen facturas de servicios públicos, salarios, costos de publicidad y costos de alquiler, mantenimiento y transporte.

Implicaciones para la información financiera

Los gastos tienen un impacto directo en el estado de posición financiera porque aparecerán como los costos incurridos por la compañía para obtener ingresos.

Los gastos se registran después del costo de los bienes donde el monto incurrido para atender los requisitos, que incluyen salarios y otras empresas de servicios públicos, se restan de la ganancia bruta y el monto resultante otorga la ganancia neta.

Los gastos totales no tienen un impacto significativo en el estado de posición financiera y no se registran en este informe.

Tenencia de gastos y gastos

La duración A en la que se incurren los gastos y los gastos tienden a variar en longitud. Los gastos cubren los costos a largo plazo de la organización, mientras que los gastos cubren los costos a corto plazo del cuerpo.

Por ejemplo, una organización incurrirá en gastos en compra de tierras para construir nuevas instalaciones. Esta propiedad durará un período significativo.

Por otro lado, las empresas deberán pagar los gastos de manera recurrente. Por ejemplo, los gastos salariales se pagan mensualmente, mientras que los costos de mantenimiento se incurren cuando el equipo necesita mantenimiento.

Número de veces incurrido

El número de veces a través de las cuales se producen gastos y gastos en un solo aspecto es significativamente diferente.

Por ejemplo, una entidad solo incurrirá en una inversión única al comprar equipos que se utilizarán para fines de producción. Además, solo se requerirán los costos de instalación iniciales para que la maquinaria funcione.

Esto no es lo mismo para los gastos, que se incurrirá severalmente en el mismo aspecto. La compañía deberá pagar los gastos de depreciación por el número de años que el nuevo equipo estará en servicio.

Propósito de gastos y gastos

La Compañía incurre en gastos para ayudarlo a establecerse para que pueda operar. Esto significa que la empresa no puede funcionar sin incurrir en gastos de capital.

La compra de equipos originales, tierras, edificios y otras inversiones a largo plazo de la compañía, que incluyen todos los aspectos físicos están bajo el gasto de capital de la organización.

Por otro lado, los gastos ayudan a la entidad comercial a funcionar a diario. Estos costos permiten que las operaciones cotidianas de la compañía se ejecute sin problemas.

Los gastos pagan los aspectos necesarios de la mano de obra, el agua, las materias primas y la electricidad, que son ingredientes esenciales para las operaciones normales de la empresa.

Anticipación por gastos y gastos

El gasto de la organización no se anticipa porque la compañía espera que las máquinas compradas tengan programado operar durante una duración específica del tiempo.

La compra de gastos de capital solo se incurrirá después de un desglose del equipo o cuando la entidad desee expandir sus operaciones.

Incurrir en gastos de capital requiere una planificación crítica y una investigación necesaria porque se incurren grandes cantidades de dinero seguido de altos costos de mantenimiento.

Los gastos generales son muy esperados, lo que hace que las entidades proporcionen circunstancias imprevistas. Por ejemplo, las empresas generalmente colocan dinero en un sistema de control de imprest para cubrir los gastos recurrentes.

Además, las empresas generalmente anticipan sus gastos, que son fijos. Por ejemplo, salarios, salarios y provisiones para gastos de depreciación.

Diferencia entre gastos y gastos: tabla de comparación

Resumen de gastos vs. Gasto

- Los gastos y gastos son términos utilizados en el departamento de contabilidad para referirse a los costos incurridos por la organización.

- Los gastos son costos incurridos al comprar activos para la Compañía o pagar una proporción significativa de los pasivos de la Compañía.

- Los gastos se refieren a los costos incurridos por las empresas para que puedan obtener ingresos. Algunos de los costos incluyen salarios, servicios públicos, costos de transporte y gastos de depreciación.

- Otras diferencias entre gastos y gastos incluyen implicaciones en los estados financieros, la tenencia, el número de veces incurridos, el propósito y la anticipación.