Diferencia entre el estado de resultados y el estado de flujo de efectivo

- 2973

- 434

- Sta. Magdalena Calvillo

El estado de flujo de caja le indica la cantidad de entradas y salidas de efectivo de una empresa durante un año financiero. Revelará cuánto efectivo tiene la empresa a mano y proporciona una comprensión de la liquidez de la empresa.

El estado de flujo de caja le indica la cantidad de entradas y salidas de efectivo de una empresa durante un año financiero. Revelará cuánto efectivo tiene la empresa a mano y proporciona una comprensión de la liquidez de la empresa.

Si hablamos de Estado de resultados indica la cantidad de ingresos y gastos durante el año financiero. Estos se informan comúnmente trimestralmente y anualmente para revelar tendencias financieras y comparaciones. Refleja la ganancia o pérdida neta de las actividades comerciales para un período contable particular.

El estado de resultados y el estado de flujo de efectivo, junto con el balance general, constituyen Estados financieros. Es útil para las partes interesadas para conocer la rentabilidad, la liquidez, el rendimiento y la posición del negocio. Estos se utilizan para informar el desempeño financiero de la empresa durante un período de tiempo.

Esta publicación desglosa todas las diferencias importantes entre el estado de resultados y el estado de flujo de efectivo.

Contenido: Estado de resultados versus estado de flujo de efectivo

- Cuadro comparativo

- ¿Qué es un estado de resultados??

- Formato

- Componentes

- ¿Qué es el estado de flujo de efectivo??

- Tipos de flujos de efectivo

- Clasificación de actividades de flujo de efectivo

- Formato

- Diferencias clave

- Conclusión

Cuadro comparativo

| Base para la comparación | Estado de resultados | Estado de flujo de caja |

|---|---|---|

| Significado | Un estado de flujo de efectivo es una instantánea de los flujos de efectivo de las tres actividades de los negocios: operación, financiación e inversión. | El estado de resultados es un resumen que brinda información sobre los ingresos y gastos comerciales, ganancias y pérdidas durante un término financiero. |

| Objetivo | Para indicar el movimiento de efectivo a través de la organización. | Para resaltar la cantidad de ganancias que obtienen el negocio, durante un año financiero particular. |

| Medidas | Ganancias o pérdidas netas para el período | Aumentar o disminuir en efectivo |

| Empieza con | Las ventas netas | Lngresos netos |

| Termina con | Lngresos netos | Saldo en efectivo |

| Bases de contabilidad | Base en efectivo de contabilidad | Bases acumuladas de contabilidad |

| Preparación | Sobre la base del estado de resultados y el balance general. | Sobre la base de cuentas de contabilidad y saldo de prueba. |

| Depreciación | Como la depreciación es un artículo no monetario, no se incluye en el estado de flujo de efectivo. | Registra la depreciación. |

¿Qué es un estado de resultados??

Un estado de resultados es un resumen de los ingresos y gastos de una empresa durante un año financiero particular. Proporciona una imagen real de la posición de rentabilidad de la empresa.

La empresa prepara los estados de ingresos de la compañía de forma mensual, trimestral o anual. Ayuda a determinar la salud financiera y el desempeño de la empresa. Además, se utiliza para representar los ingresos, ganancias, gastos y pérdidas de operando y actividades no operativas de la compañia. El término alternativo para el estado de resultados es un Declaración de ganancias o pérdidas.

Explica el resultado de operaciones comerciales Entre dos fechas del balance, yo.mi., si la empresa está obteniendo ganancias o no.

Usando el estado de resultados, podríamos igualar los costos incurridos con los ingresos obtenidos para el período. Cuando los ingresos totales (incluidas las ganancias) exceden los gastos totales, el resultado sería el ingreso neto, mientras que si los gastos totales (incluidas las pérdidas) excedan los ingresos totales, entonces el resultado sería la pérdida neta.

¿Qué es el ingreso??

El ingreso significa el dinero recibido como devolución o recompensa por la producción de bienes y servicios.

Además, el objetivo principal de analizar los estados de cuenta de los ingresos es Para separar la contribución de las fuentes comerciales ordinarias de otras fuentes. Revela la fuerza dinámica precisa del negocio, yo.mi. capacidad de generación de ingresos. Además, ayuda a comparar la posición de rentabilidad de una empresa con la de otras empresas que operan en el mercado. Para calcular ganancias o pérdidas, agregaremos todos los ingresos y deducir los gastos de las actividades operativas y no operativas.

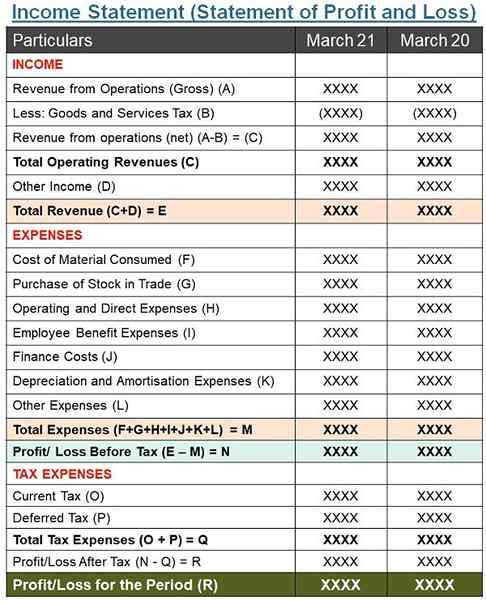

Formato de estado de resultados

Componentes del estado de resultados

- Gastos: Implica la parte del gasto que se utiliza en el proceso de generar ingresos en un período contable. Equivale a los recursos consumidos para producir o vender bienes o servicios.

- Ventas: Son los ingresos de la compañía fuera de ventas o servicios prestados. Las ventas aparecen en la parte superior de la declaración.

- Costo de los bienes vendidos: Indica los costos directos relacionados con la producción de bienes. Aquí, los costos directos incluyen materias primas, salarios, transporte hacia adentro, etc.

- Beneficio bruto: Cuando deducimos el costo de los bienes vendidos de las ventas, llegamos a la ganancia bruta.

- Gastos indirectos: Incluye gastos de venta, distribución y administración que incurre la empresa en relación con la ejecución y la gestión de la empresa. Esto puede cubrir el alquiler, los gastos de la oficina, el seguro, los salarios, etc.

- Ebitda: Son las ganancias de la empresa antes de intereses, impuestos, depreciación y amortización.

- Depreciación y amortización: El valor de los activos disminuye durante un período de tiempo debido al desgaste, el uso o la obsolescencia. Esta disminución no es más que depreciación. Por otro lado, la amortización es el proceso de difusión del costo de un activo intangible sobre su vida útil.

- Ingresos operativos (EBIT): Son las ganancias antes de los ingresos y los impuestos. Son las ganancias de las operaciones regulares del negocio.

- Interés: La compañía paga intereses a los titulares de obligaciones o al banco por préstamos recaudados.

- EBT: Es la ganancia de la compañía antes de los impuestos, pero después de deducir intereses de EBIT.

- Impuestos: Es la obligación obligatoria que una persona o empresa paga al gobierno y se recauda sobre los ingresos de la persona o las ganancias comerciales o se incluye en el costo de los bienes.

- COMER: Son las ganancias después del impuesto. Es el ingreso neto después de deducir todos los gastos, intereses, depreciación e impuestos.

Que está ganando por acción?

Obtendremos EPS dividiendo el ingreso neto (comer menos dividendos para preferir accionistas) por el número total de acciones en circulación.

Lea también: Diferencia entre el balance general y la cuenta de ganancias y pérdidas

¿Qué es el estado de flujo de efectivo??

Un estado de flujo de efectivo ofrece una visión general del flujo de dinero dentro y fuera del negocio. Refleja el movimiento de efectivo a través de la empresa durante el período. En resumen, el estado refleja la posición de equivalentes de efectivo y efectivo al principio y al final del año contable. Excluye las transacciones no monetarias.

Las empresas preparan extractos de flujo de efectivo todos los meses, trimestre o año. Al vigilar el estado de flujo de efectivo, la compañía puede usar efectivo de manera óptima. Además, mide las necesidades de la organización para usar los flujos de efectivo.

Un estado de flujo de efectivo sirve como una herramienta en manos de las partes interesadas para conocer el fuentes y usos de efectivo y equivalentes de efectivo de una empresa durante un período de tiempo de diferentes actividades. Además, es útil para medir la capacidad de la empresa para generar efectivo y equivalentes de efectivo.

¿Qué es efectivo y efectivo equivalente??

- Dinero: El término 'efectivo' implica el dinero en mano o depósitos de demanda en el banco.

- Equivalentes de efectivo: Significa instrumentos o inversiones altamente convertibles y altamente líquidos. Además, su valor es conocido, y no hay riesgo de cambio en su monto de realización.

Tipos de flujos de efectivo

- Entrada de efectivo: En pocas palabras, es el dinero que está entrando en su empresa es una entrada de efectivo. Cubre todas las transacciones que aumentan la posición de efectivo de la compañía.

- Salida de caja: Cuando el dinero sale de su negocio, eso es una salida de efectivo. Todas las transacciones que disminuyen la posición de efectivo de la Compañía son las salidas de efectivo

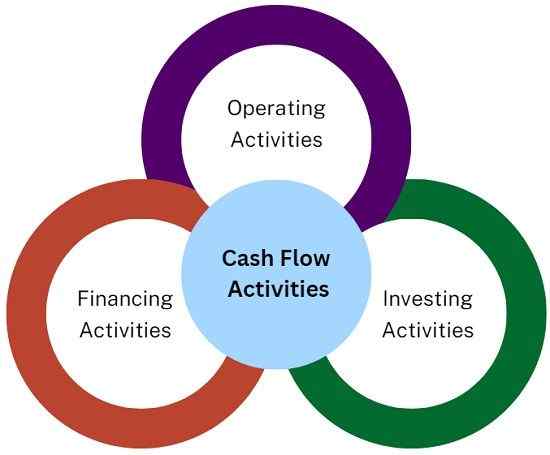

Clasificación de actividades de flujo de efectivo

Clasifica el flujo de efectivo en tres actividades:

- Actividades de explotación: Las actividades que forman parte de las actividades que producen ingresos de la empresa son actividades operativas. Revela la cantidad que la compañía ha hecho o gastado en operar el negocio. Por lo tanto, representa el nivel de solvencia interna de la empresa. Refleja el grado en que las operaciones de la empresa generaron suficientes flujos de efectivo para mantener intacta su capacidad operativa.

- Actividades de inversión: Estos incluyen la compra o venta de activos de capital a largo plazo. Por ejemplo, Planta y maquinaria, equipo, tierra y edificio. También cubre las actividades que pertenecen a la inversión a largo plazo. Representa el grado en que la empresa incurre en el gasto en recursos que se espera generar flujos de efectivo en el futuro.

- Actividades de financiación: Cubre el dinero recibido o pagado a acreedores, prestamistas e inversores. Estas actividades provocan cambios en el tamaño y la composición del patrimonio del propietario y los préstamos de la empresa. Anticipa reclamos sobre flujos de efectivo futuros.

La clasificación de los flujos de efectivo sobre la base de actividades brinda información que permite a sus usuarios evaluar el impacto de las actividades en la posición financiera de la empresa.

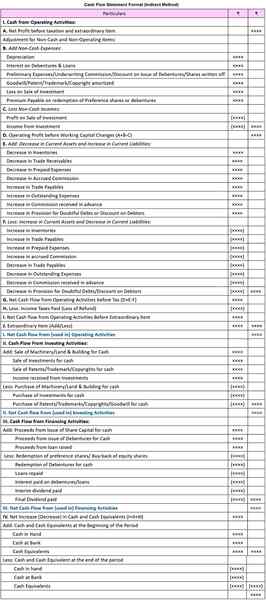

Formato del estado de flujo de efectivo (método indirecto)

Lea también: Diferencia entre el flujo de efectivo y el flujo de fondos

Diferencias clave entre el estado de resultados y el estado de flujo de efectivo

- El estado de resultados es parte de un estado financiero que muestra los ingresos, ganancias, gastos y pérdidas para un período contable particular. Por el contrario, un estado de flujo de efectivo es un boceto de recibos de efectivo y desembolsos por un período de tiempo específico. Describe las razones del aumento o disminución en la posición de efectivo de la empresa.

- La preparación de los estados de flujo de efectivo es según la base de efectivo de la contabilidad. En una contabilidad en efectivo, los ingresos se reconocen cuando se recibe, y los gastos se reconocen cuando se paga. Entonces, no considera cuentas por cobrar y cuentas por pagar. Por el contrario, la preparación de estados de ingresos es según la base de acumulación de contabilidad. En la base de acumulación de contabilidad, registramos los ingresos y los gastos cuando se ganan o incurren, independientemente de cuándo se recibe/pagan el dinero o no.

- El estado de flujo de efectivo se refiere a la gestión financiera de la Compañía con respecto a la estructura y los activos. Sin embargo, el estado de resultados revela la cantidad de ingresos generados a partir de las actividades centrales de la empresa.

- El estado de resultados se clasifica en dos actividades principales que operan y no operan. Mientras que el estado de flujo de efectivo se divide en tres actividades que operan, inversión y financiación.

- Al momento de preparar el estado de resultados, incluiremos la depreciación. Pero, lo mismo se excluye del estado de flujo de efectivo porque es un artículo no en efectivo.

- Un estado de resultados representa el movimiento de efectivo a través de la organización. Por otro lado, el estado de flujo de efectivo destaca la cantidad de ganancias que obtiene una empresa durante un año financiero particular.

Lea también: Diferencia entre efectivo y base de acumulación de contabilidad

Conclusión

En general, la preparación del estado de resultados y el estado de flujo de efectivo son obligatorios para todas las organizaciones comerciales. Las dos declaraciones son de gran utilidad para las partes interesadas, yo.mi. acreedores, inversores, proveedores, competidores, empleados, etc. Esto se debe a que ayuda saber sobre el rendimiento, la estabilidad y la posición de solvencia de la empresa.