Diferencia entre el riesgo inherente y el riesgo de control

- 5025

- 336

- Florencia Galindo

Cada transacción comercial se enfrenta a un riesgo bajo, medio o alto que debe mitigarse a través de controles internos. Un riesgo puede definirse como la probabilidad de que un supervisión, un error o un evento inesperado resulte en una pérdida financiera. Si bien las autoridades requieren que todas las empresas que cotizan en bolsa proporcionan la información relevante correcta sobre el estado actual y futuro del negocio, un auditor puede en algunos casos emitir opiniones incorrectas sobre los estados financieros de una empresa. Estos riesgos se clasifican en tres formas, a saber; riesgos inherentes, riesgos de control y riesgos de detección.

¿Qué es el riesgo inherente??

Esta es una incorrección material como resultado de una omisión o un error en los estados financieros debido a factores distintos del fracaso del control. Esto es normalmente mayor cuando se trata de un alto grado de estimación o juicio.

Los riesgos inherentes se pueden aumentar como resultado de:

- La incapacidad de una empresa para hacer frente o adaptarse a un entorno empresarial que cambia rápidamente

- Método de registro de actividades y transacciones complejas, como una empresa que recopila datos de varias subsidiarias para combinarlo más tarde

- Falta de integridad en la gestión del personal de una empresa, como prácticas comerciales poco éticas

- Auditorías sesgadas o débiles mediante las cuales los auditores ignoraron intencionalmente las declaraciones erróneas

- Transacciones que involucran entidades relacionadas, ya que existe una posibilidad de exageración o subestimación de los activos financieros

El riesgo inherente representa el peor escenario de los riesgos de auditoría, ya que muestra que todos los controles internos establecidos han fallado.

¿Qué es el riesgo de control??

Este es un riesgo causado por la incorrección de los estados financieros que se deriva de las fallas en los controles internos de una empresa. Una falla importante en los controles internos puede ver a las organizaciones informar las ganancias debido a pérdidas indocumentadas. Aunque es difícil para una empresa mantener un sistema de controles internos totalmente funcionales, el liderazgo de una organización es responsable de mantener, diseñar e implementar un sistema. Como tal, la revisión periódica de los sistemas de controles internos es esencial.

Los riesgos de control pueden aumentar en una organización como resultado de;

- No segregará las tareas al personal adecuado

- No verificar documentos y transacciones

- Un proceso de selección de proveedores no transparente

- No involviendo en la administración en la aprobación de documentos

Similitudes entre el riesgo inherente y el riesgo de control

- Ambos se utilizan para gestionar el riesgo de un compromiso de auditoría

Diferencias entre el riesgo inherente y el riesgo de control

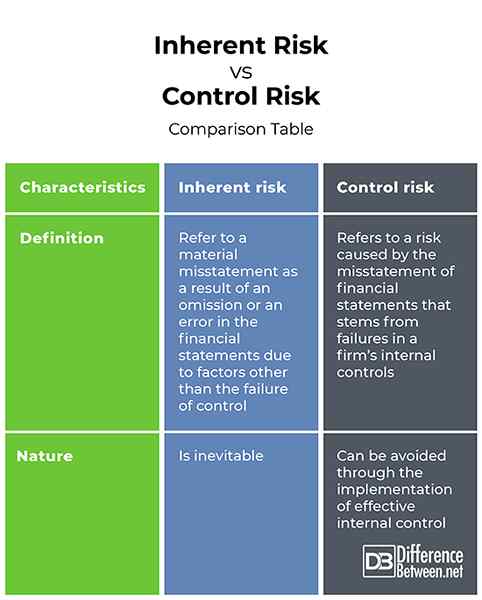

Definición

Riesgos inherentes se refieren a una incorrección material como resultado de una omisión o un error en los estados financieros debido a factores distintos del fracaso del control. Por otro lado, el riesgo de control se refiere a un riesgo causado por la incorrección de los estados financieros que se deriva de las fallas en los controles internos de una empresa.

Naturaleza

Si bien el riesgo inherente es inevitable, el riesgo de control se puede evitar mediante la implementación de un control interno efectivo.

Riesgo inherente vs. Riesgo de control: tabla de comparación

Resumen del riesgo inherente vs. Riesgo de control

Riesgos inherentes se refieren a una incorrección material como resultado de una omisión o un error en los estados financieros debido a factores distintos del fracaso del control. Por otro lado, el riesgo de control se refiere a un riesgo causado por la incorrección de los estados financieros que se deriva de las fallas en los controles internos de una empresa. A pesar de las diferencias, ambos se utilizan para gestionar el riesgo de un compromiso de auditoría.