Diferencia entre la reconstrucción interna y externa

- 1822

- 289

- María Elena Elizondo

La reconstrucción es un proceso de reorganización de la Compañía, con respecto a las estructuras legales, operativas, de propiedad y otras, revalorando los activos y reevaluando los pasivos. Existen dos métodos de reconstrucción que son la reconstrucción interna y la reconstrucción externa. El primero es el método en el que se realiza la reconstrucción sin liquidar a la empresa y formar una nueva, mientras que la segunda, es uno por el cual la compañía existente pierde su existencia, y una nueva compañía está configurada para hacerse cargo del negocio del empresa existente.

La reconstrucción es un proceso de reorganización de la Compañía, con respecto a las estructuras legales, operativas, de propiedad y otras, revalorando los activos y reevaluando los pasivos. Existen dos métodos de reconstrucción que son la reconstrucción interna y la reconstrucción externa. El primero es el método en el que se realiza la reconstrucción sin liquidar a la empresa y formar una nueva, mientras que la segunda, es uno por el cual la compañía existente pierde su existencia, y una nueva compañía está configurada para hacerse cargo del negocio del empresa existente.

Se requiere una reconstrucción cuando la empresa está incurra por pérdidas durante muchos años, y el estado de cuenta no refleja la posición verdadera y justa del negocio, ya que se representa un patrimonio neto más alto que el de la real. Aquí, en el artículo dado, vamos a hablar sobre todas las diferencias importantes entre la reconstrucción interna y externa.

Contenido: Reconstrucción interna versus reconstrucción externa

- Cuadro comparativo

- Definición

- Diferencias clave

- Conclusión

Cuadro comparativo

| Base para la comparación | Reconstrucción interna | Reconstrucción externa |

|---|---|---|

| Significado | La reconstrucción interna se refiere al método de reestructuración corporativa en la que la compañía existente no está liquidada para formar una nueva. | La reconstrucción externa es aquella en la que la empresa sometida a reconstrucción se liquide para asumir el negocio de la empresa existente. |

| Nueva compañia | No se forma una nueva empresa. | Se forma una nueva empresa. |

| Uso de términos específicos en el balance general | El balance de la compañía contiene "y reducido". | No se utilizan términos específicos en el balance general. |

| Reducción de capital | El capital se reduce y los titulares de responsabilidad externa renuncian a sus reclamos. | Sin reducción en la capital |

| Aprobación de la corte | La aprobación del tribunal es imprescindible. | No se requiere aprobación del tribunal. |

| Transferencia de activos y pasivos | No se lleva a cabo tal transferencia. | Los activos y los pasivos de la compañía existente se transfieren a la nueva empresa. |

Definición de reconstrucción interna

Un recurso realizado por la empresa, en el que se realizan cambios sustanciales en la estructura de capital de la Compañía, sin recurrir a la liquidación de la empresa existente, se denomina reconstrucción interna. En términos más finos, es la reorganización interna de la estructura financiera de la Compañía, en la que la compañía sometida a reconstrucción continúa existiendo.

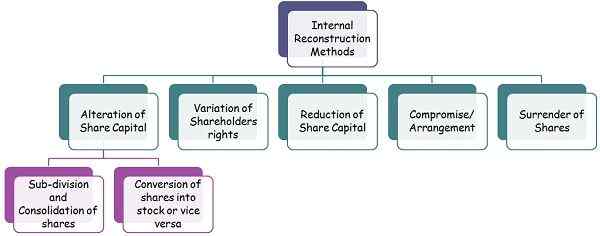

La reconstrucción interna se centra en aliviar a la compañía de las deudas y pérdidas al negociar con los acreedores y reducir el monto pendiente hacia ellos, a fin de alcanzar una posición favorable. Los métodos dados a continuación generalmente se emplean para efectuar el proceso de reconstrucción interna:

- Alteración del capital social

- Subdivisión y consolidación de acciones

- Conversión de acciones o acciones en acciones.

- Variación de los derechos de los accionistas

- Reducción del capital social

- Compromiso/disposición

- Rendición de las acciones.

En este proceso, los activos se reformulan, para representar los valores razonables, y los pasivos se reformulan para mostrar el monto configurable y, por lo tanto, el balance general muestra una imagen real. En este esquema, se cancelan las pérdidas comerciales y los activos ficticios, contra el reclamo sacrificado por los titulares de obligaciones, acreedores, etc.

Definición de reconstrucción externa

La reconstrucción externa es un proceso en el que se terminan los asuntos financieros de la compañía, y se forma una nueva compañía para hacerse cargo de los activos y pasivos de la compañía existente, después de la reorganización de la posición financiera. Requiere la aprobación de los accionistas, acreedores y el Tribunal de Derecho Nacional de Compañías (NCLT).

En la reconstrucción externa, la empresa continúa la empresa, pero está transferida en sustancia a una empresa que no es externa, sino otra entidad que comprende casi los mismos accionistas, que la compañía transferida lleva a cabo. El tratamiento contable de la reconstrucción externa es el mismo que la amalgama en la naturaleza de la compra.

Diferencias clave entre la reconstrucción interna y externa

Los siguientes puntos son relevantes debido a las diferencias entre la reconstrucción interna y externa:

- La reconstrucción interna se puede definir como la reorganización de la empresa, sin liquidar la empresa existente y formar una nueva. Por otro lado, una reconstrucción externa es una forma de reestructuración corporativa en la que la compañía existente se liquide para dar a luz a una nueva empresa, para continuar el negocio del existente.

- No se forma una nueva empresa en la reconstrucción interna. Por el contrario, la nueva compañía se forma en la reconstrucción externa, para hacerse cargo del negocio de la empresa existente.

- En la reconstrucción interna, se reduce el capital de la compañía, y los pasivos externos, como los titulares de obligaciones y acreedores, renuncian a sus reclamos al dar un descuento. Por otro lado, en la reconstrucción externa, no hay reducción en el capital de la empresa.

- En la reconstrucción interna, la aprobación del tribunal es obligatoria, porque la reducción del capital puede afectar los derechos de los accionistas, lo que requiere la confirmación del tribunal. En comparación con, en la reconstrucción externa, no se requiere tal aprobación.

- Cuando la Compañía se somete a un proceso de reconstrucción interna, el balance preparado después del proceso contiene los términos, “y reducido."Por el contrario, no hay términos específicos utilizados en el balance general en el caso de la reconstrucción externa.

- En la reconstrucción interna, dado que no se forma una nueva compañía, no hay transferencia de activos y pasivos. A diferencia de la reconstrucción externa, los activos y los pasivos de la antigua compañía se transfieren a la nueva compañía.

Conclusión

El objetivo principal de la reconstrucción de una entidad es la reorganización de su capital que se puede hacer cancelando el valor no representativo de los activos de la empresa, estableciendo reclamo de acreedores tomando el descuento y logrando economías en las operaciones.