Diferencia entre el control interno y la auditoría interna

- 2807

- 249

- Lourdes Fuentes

Control interno es un sistema que comprende el entorno y el procedimiento de control, que ayudan a la organización a lograr los objetivos comerciales. Por otro lado, auditoría interna es una actividad realizada por profesionales para garantizar que el sistema de control interno implementado en la organización sea efectivo.

Control interno es un sistema que comprende el entorno y el procedimiento de control, que ayudan a la organización a lograr los objetivos comerciales. Por otro lado, auditoría interna es una actividad realizada por profesionales para garantizar que el sistema de control interno implementado en la organización sea efectivo.

El control es una de las necesidades humanas más prominentes, que está presente en casi todas las actividades humanas. Entonces, en el negocio también, el control tiene un gran papel que desempeñar para garantizar el mejor uso posible de recursos y aumentar las ganancias. La mayoría de las actividades comerciales son realizadas por computadoras, individuos y otros equipos, que requieren un examen periódico, para asegurarse de que no se produzcan pérdidas y desechos.

El control interno y la auditoría interna ayudan a las empresas comerciales a vigilar las actividades regulares. Estos se usan comúnmente indistintamente, pero tienen diferentes significados. Realice una lectura de este artículo, para aprender la diferencia entre el control interno y la auditoría interna.

Contenido: control interno vs auditoría interna

- Cuadro comparativo

- Definición

- Diferencias clave

- Conclusión

Cuadro comparativo

| Base para la comparación | Control interno | Auditoría interna |

|---|---|---|

| Significado | El control interno se refiere a los métodos y procedimientos implementados por la gerencia para controlar las operaciones, a fin de ayudar a lograr el objetivo comercial. | La auditoría interna alude al programa de auditoría adoptado por la empresa, para revisar sus actividades financieras y operativas por parte del profesional. |

| Qué es? | Sistema | Actividad |

| Verificación | El trabajo de una persona es verificado por otro. | Se verifica todos y cada uno de los componentes del trabajo. |

| Tiempo de comprobación | Tan pronto como se realiza la verificación de la transacción. | La verificación se realiza después de realizar el trabajo. |

| Objetivo | Para garantizar el cumplimiento de las políticas de gestión. | Para detectar fraude y error. |

Definición de control interno

El control interno puede entenderse como un sistema desarrollado, implementado y mantenido por la gerencia de la Compañía, para garantizar el logro de los objetivos relacionados con:

- Efectividad y eficiencia de las operaciones,

- Protección de activos,

- Prevención y detección de fraudes y errores,

- Precisión e integridad de los informes financieros,

- Adhesión a las leyes relevantes.

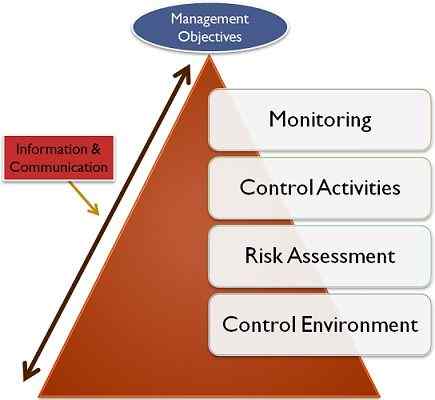

Se compone de cinco elementos, que están interconectados entre sí y se aplican a todas las empresas, pero su implementación depende del tamaño de la empresa. Los elementos son entorno de control, evaluación de riesgos, actividades de control, información y comunicación y monitoreo.

Elementos de control interno

Objetivos de control interno

- Examinar si las transacciones se ejecutan según la autorización de la gerencia.

- Verificación de registro rápido de transacciones, en la cantidad y cuenta correctas y eso también en el período contable, al que pertenece.

- Determinar que los activos están protegidos del acceso y uso no autorizados.

- Comparación de los activos registrados con los existentes, en varios intervalos de tiempo y tomando medidas en caso de que se descubran las diferencias.

Revisar

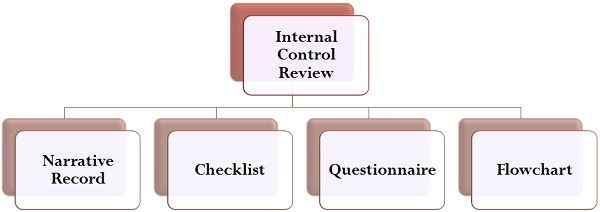

Métodos de revisión de control interno

La parte más importante del sistema de control interno es su revisión, para la cual el auditor puede usar cualquiera de los métodos: registros narrativos, lista de verificación, cuestionario y diagrama de flujo.

Definición de auditoría interna

La auditoría interna se define como una función de consultoría y garantía racional imparcial, desarrollada por la gerencia, para controlar las actividades de la organización. Implica un análisis regular y crítico de las funciones de una organización, con el fin de recomendar mejoras. Está destinado a ayudar a los miembros de la empresa a descargar sus responsabilidades de manera efectiva.

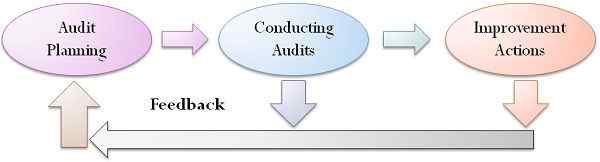

Proceso de auditoría interna

La tarea es realizada por el auditor interno, que es designado por la gerencia de la compañía. Él/ella informa la gerencia sobre el análisis, la evaluación, la recomendación y toda la información relevante relacionada con las actividades en estudio.

Objetivos de la auditoría interna

- Para verificar la precisión y la autenticidad de los registros contables, que se informan a los acusados de gobierno.

- Para identificar si las prácticas contables estándar, que se consideran que son perseguidas por la entidad, se cumplen o no.

- Para garantizar la detección y prevención del fraude.

- Examinar que existe una autoridad apropiada para la adquisición y eliminación de activos.

- Para verificar que los pasivos se incurran solo por causas comerciales y no para ningún otro propósito.

- Revisar las actividades del sistema de control interno, para informar la gestión de las desviaciones y las no completas.

Diferencias clave entre el control interno y la auditoría interna

La diferencia entre el control interno y la auditoría interna se puede dibujar claramente por los siguientes motivos:

- Los métodos y procedimientos implementados por la gerencia para controlar las operaciones, a fin de ayudar a la organización a lograr los fines deseados, se denomina control interno. El programa de auditoría adoptado por la firma, para revisar sus actividades financieras y operativas por parte del experto, se denomina auditoría interna.

- Mientras que el control interno es un sistema diseñado, implementado y mantenido en una organización. La auditoría interna es una función de auditoría diseñada por aquellos acusados de gobernanza, para controlar las actividades de la empresa.

- En control interno, otra persona es verificada por otra, mientras que en el caso de una auditoría interna, cada componente de trabajo se verifica.

- En el sistema de control interno, la verificación se realiza simultáneamente, mientras realiza el trabajo. Por el contrario, en el sistema de auditoría interna se verifica el trabajo después de que se realice.

- El objetivo básico del sistema de control interno es garantizar el cumplimiento de las políticas de gestión. Por el contrario, la auditoría interna apunta a la detección de fraude.

Conclusión

En general, tanto el control interno como la auditoría interna son importantes para cada organización, evaluar el trabajo general. El alcance del control interno es más amplio que el de la auditoría interna, ya que el primero incluye el segundo.