Diferencia entre el año anterior y el año de evaluación

- 3217

- 197

- Florencia Galindo

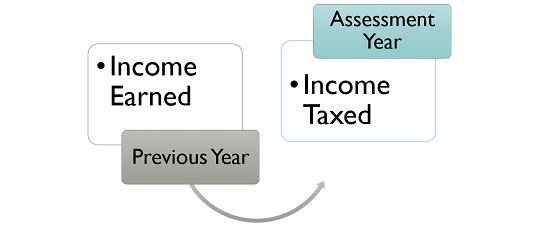

De acuerdo con la Ley del impuesto sobre la renta, los ingresos obtenidos por una persona en un año financiero están sujetos a impuestos en el siguiente año financiero. Entonces, el año financiero en el que la persona ha recibido ingresos se llama Año anterior. Por otro lado, el año financiero en el que se evalúa la obligación tributaria sobre los ingresos de la persona se conoce como Año de evaluación.

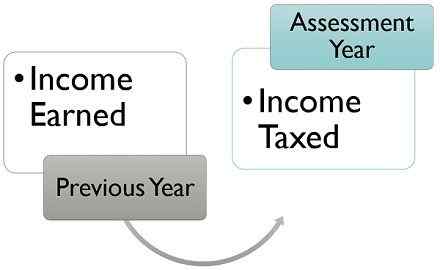

De acuerdo con la Ley del impuesto sobre la renta, los ingresos obtenidos por una persona en un año financiero están sujetos a impuestos en el siguiente año financiero. Entonces, el año financiero en el que la persona ha recibido ingresos se llama Año anterior. Por otro lado, el año financiero en el que se evalúa la obligación tributaria sobre los ingresos de la persona se conoce como Año de evaluación.

Todos sabemos que el Año del calendario Comienza el 1 de enero y termina el 31 de diciembre de cada año. Pero, el año calendario no tiene relevancia, con el propósito de contabilidad e impuestos, como "Año financiero"Se usa para tales fines.

Los estados financieros de una empresa se preparan e informan en todo el mundo, según el año financiero. Es un período de un año que comienza en 01 de abril y termina en 31 de marzo.

Contenido: año financiero frente al año de evaluación

- Cuadro comparativo

- Definición

- Diferencias clave

- Ejemplo

- Conclusión

Cuadro comparativo

| Base para la comparación | Año anterior | Año de evaluación |

|---|---|---|

| Significado | El año anterior es el año financiero, en el que el asesor obtiene ingresos. | El año de evaluación es el año financiero, en el que se evalúan los ingresos del asesor durante el año anterior y se gravan. |

| Qué es? | El año al que pertenece los ingresos. | El año en que surge la responsabilidad de impuestos sobre la renta del año anterior. |

| Término | Su término es de 12 meses o menos. | Su término es de 12 meses. |

Definición de año anterior

El año anterior indica el año financiero inmediatamente anterior al año de evaluación. Es el año en que una persona o entidad gana ingresos, que se vuelve imponible en el año de evaluación. En Ley de impuestos sobre la renta, 1961, el término 'año anterior'se define bajo seccion 3.

El año anterior es un período de 12 meses, pero también puede ser más corto que eso, como en el caso de un negocio o profesión recién establecida, el año anterior será inferior a 12 meses, a partir de la fecha de comenzar el negocio y terminando el 31 de marzo de ese año financiero.

Además, si una fuente de ingresos comienza en un año financiero particular, también el año anterior comienza a partir de la fecha en que la generación de ingresos comienza y termina el 31 de marzo de ese año financiero particular.

Es una regla común que los ingresos del año anterior se evalúan en el año financiero inmediatamente siguiente. Sin embargo, hay ciertos casos en que los ingresos del año anterior se evalúan en el mismo año. Estos son:

- Negocio de envío de no residente.

- Persona que sale de la India, permanentemente no tiene intención de regresar.

- Asociación de personas, cuerpo de individuos o cualquier persona jurídica artificial establecida para un objetivo definido.

- Negocio discontinuado

- Es probable que la persona transfiera, venda o elimine los activos para evitar el pago de impuestos.

Definición de año de evaluación

El año de evaluación, como lo significa el nombre, es el año en que se evalúan los ingresos de la persona, yo.mi. verificado y gravado. Aquí la palabra 'persona' cubre la familia individual, indivisa hindú (HUF), la asociación de personas (AOP)/cuerpo de individuo (BOI), firma de asociación, autoridad local, empresa o cualquier persona jurídica artificial.

En el Ley de impuestos sobre la renta, 1961, el término 'año de evaluación'ha sido definido bajo Sección 2 Subsección 9, que lo describe como un período de 12 meses a partir del 1 de abril de cada año.

Por lo tanto, el año financiero al que pertenece los ingresos se denomina el año anterior, y el año financiero inmediatamente posterior en el que se evalúa los ingresos del asesor, se presenta la declaración de impuestos sobre la renta, la obligación tributaria se calcula y se debe pagar a , se denomina año de evaluación.

Además, la fecha de vencimiento para presentar una declaración de impuestos sobre el año anterior, en el año de evaluación será:

- 31 de julio Para individuos/AOP/BOI/HUF, que no necesitan una auditoría de sus cuentas,

- 30 de septiembre Para las empresas, socio (trabajo) de una empresa o individuos cuyas cuentas deben ser auditadas bajo cualquier ley,

- 30 de noviembre para aquellas empresas que requieren un informe de precios de transferencia.

Diferencias clave entre el año anterior y el año de evaluación

Las principales diferencias entre el año anterior y el año de evaluación se dan a continuación:

- El año anterior puede entenderse como el año financiero en el que el asesor gana dinero. Por otro lado, el año de evaluación se refiere al período de doce meses, comenzando el 1 de abril. Es el año financiero, en el que los ingresos obtenidos en el año anterior están sujetos a impuestos.

- El año anterior es el año sobre los ingresos en los que se recaudan los impuestos. En comparación, el año de evaluación es el año en que los ingresos relacionados con el año anterior se evalúan con el propósito de impuestos.

- Normalmente, el año anterior es un período de 12 meses, pero puede ser más corto que eso. Por el contrario, el año de evaluación es siempre un período de 12 meses.

Ejemplo

El Sr. X obtuvo ₹ 40 lakhs como ingresos en el año 2018-19, que está sujeto a impuestos en el año siguiente, I, i, I.mi. 2019-20. Así que aquí el año anterior será 2018-19, ya que el Sr. X obtuvo ingresos en este año, mientras que 2019-20 será el año de evaluación, ya que es el año en que los ingresos obtenidos por él en el año anterior se volverán gravables. Además, los ingresos obtenidos en 2019-20 se evaluarán y gravarán en el próximo año financiero, yo.mi. 2020-21.

Conclusión

Por lo tanto, cada anterior es el año de evaluación para el año financiero inmediatamente anterior, yo.mi. año anterior, sujeto a ciertas excepciones, que ya hemos discutido en este artículo.

Es posible que haya notado que los formularios del impuesto sobre la renta tienen el año de evaluación y no el año anterior porque los ingresos para un año financiero en particular se calculan y gravan solo en el año de evaluación. Esto se debe al hecho de que los impuestos no se pueden aplicar sobre los ingresos antes de que se obtenga.

Además, hay algunos casos en que los evaluados pierden su trabajo o encuentran uno nuevo, o hacen una nueva inversión, o genera ingresos de una nueva fuente, etc. comienza en el medio o final del año financiero. Y debido a esta razón, la evaluación comienza después del año financiero en el que se obtienen los ingresos, termina, termina. Por lo tanto, los evaluados deben optar por su año de evaluación, mientras presentan su declaración.

- « Diferencia entre el ingreso total bruto (GTI) y el ingreso total (TI)

- Diferencia entre crowdfunding y recaudación de fondos tradicional »