Diferencia entre la reserva de ingresos y la reserva de capital

- 4321

- 1306

- Juan Carlos Rodrígez

En los negocios, todas las ganancias obtenidas durante un año financiero no se utilizan para el pago de dividendos al accionista, más bien una cierta cantidad está destinada y retenida en el negocio, para satisfacer las necesidades futuras o hacer frente a situaciones de emergencia, se sabe que se sabe Como reservas. Según la naturaleza de las ganancias de las cuales se crean las reservas, se agrupan como reserva de ingresos y reserva de capital. Reserva de ingresos se crea con ganancias que surgen de operaciones comerciales diarias mientras Reserva capital se crea a partir de ganancias de capital

En los negocios, todas las ganancias obtenidas durante un año financiero no se utilizan para el pago de dividendos al accionista, más bien una cierta cantidad está destinada y retenida en el negocio, para satisfacer las necesidades futuras o hacer frente a situaciones de emergencia, se sabe que se sabe Como reservas. Según la naturaleza de las ganancias de las cuales se crean las reservas, se agrupan como reserva de ingresos y reserva de capital. Reserva de ingresos se crea con ganancias que surgen de operaciones comerciales diarias mientras Reserva capital se crea a partir de ganancias de capital

Las reservas no son más que una asignación de ganancias y, por lo tanto, disminuye la cantidad de ganancias disponibles con la Compañía para su distribución a los accionistas. Aparece en el lado de los pasivos Declaración de posición (balance general) debajo de las reservas de la cabeza y el excedente. En este artículo extracto, puede encontrar diferencias sustanciales entre la reserva de ingresos y la reserva de capital.

Contenido: Reserva de ingresos vs Reserva de Capital

- Cuadro comparativo

- Definición

- Diferencias clave

- Conclusión

Cuadro comparativo

| Base para la comparación | Reserva de ingresos | Reserva capital |

|---|---|---|

| Significado | La reserva de ingresos se refiere a la suma de dinero retenido en los negocios, a fin de reunir contingencias futuras. | Capital Reserve alude a un fondo, que se crea para financiar el proyecto a largo plazo o cancelar los gastos de capital. |

| Fuente | Las ganancias de los ingresos de la empresa son la fuente de reservas de ingresos. | El beneficio de capital de la empresa es la fuente de la reserva de capital. |

| Apuntar | Para cumplir con las contingencias imprevistas y mejorar la posición financiera de la entidad. | Para adherirse a los requisitos legales o principios contables. |

| Utilización | Basado en el tipo de reserva, solo se puede utilizar para cualquier propósito o particular. | Capital Reserve se puede utilizar para el propósito para el que se crea. |

| Dividendo | Está disponible gratuitamente para su distribución como dividendo. | No está disponible para su distribución como dividendo. |

Definición de reserva de ingresos

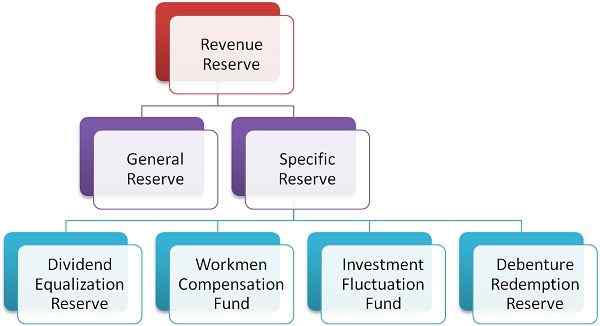

La reserva de ingresos se refiere a la parte de las ganancias reservadas y no distribuidas a los accionistas como el dividendo, pero se mantuvo en el negocio para cumplir con los gastos o pérdidas futuras imprevistas, o para invertir en la expansión comercial. Se crea a partir de ganancias de ingresos, que es el resultado de actividades operativas realizadas por la entidad comercial, durante el año financiero. Se utiliza para improvisar la posición financiera de la entidad. Hay dos tipos de reservas de ingresos:

Tipos de reserva de ingresos

- Reserva general: La reserva cuyo propósito para la creación no se menciona se llama Reserva General. Como la gerencia puede usar la reserva para cualquier propósito, una reserva general también se conoce como reserva gratuita.

- Reserva específica: El fondo de reserva, que se puede utilizar solo para el propósito definido, se conoce como reserva específica. Algunos ejemplos de dicha reserva son:

- Reserva de redención de obligaciones

- Fondo de compensación de trabajadores

- Fondo de fluctuación de inversión

- Reserva de ecualización de dividendos.

Definición de reserva de capital

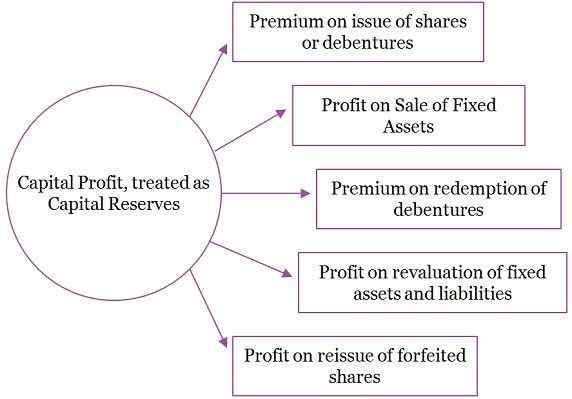

La reserva de capital puede entenderse como la suma destinada para fines específicos o proyectos a largo plazo. Es el resultado del beneficio de capital que obtiene la Compañía de las transacciones de la naturaleza de capital, como:

Ejemplo de ganancia de capital

- Beneficio en la venta de activos fijos o inversión.

- Ganancias previas a la incorporación

- Prima sobre la cuestión de los valores

- Beneficio de redención de obligaciones.

- Beneficio en reedición de acciones perdidas

- Beneficio de revaluación de activos y pasivos.

Capital Reserve tiene como objetivo descartar pérdidas de capital, que ocurre debido a la venta de activos fijos, inversión, etc. La Compañía puede utilizar el monto de la reserva de capital para emitir acciones de bonificación totalmente pagadas a los accionistas.

Diferencias clave entre la reserva de ingresos y la reserva de capital

Los puntos que se detallan a continuación, explique la diferencia entre la reserva de ingresos y la reserva de capital:

- Por reserva de ingresos nos referimos a una parte de las ganancias retenidas en los negocios, a fin de cumplir con los gastos o pérdidas futuras. Por el contrario, la reserva de capital puede definirse como un fondo de reserva, que se crea para un propósito específico, i.mi. Financiar proyectos a gran escala o descartar los gastos de capital.

- Las ganancias derivadas del día a día las actividades comerciales se pueden utilizar para la creación de reservas de ingresos. Por el contrario, las ganancias que surgen como resultado de actividades comerciales no operativas son la fuente de la reserva de capital.

- El objetivo principal de la creación de la reserva de ingresos es cumplir con las contingencias imprevistas y mejorar la posición financiera de la entidad. A diferencia, la reserva de capital se crea para cumplir con los requisitos legales o los principios de contabilidad.

- La reserva de ingresos es de dos tipos, yo.mi. Reserva general que se puede utilizar para cualquier propósito, y reserva específica que se puede utilizar para un propósito específico solo.

- El dividendo puede declararse fuera de la reserva de ingresos, pero no se puede declarar fuera de la reserva de capital.

Conclusión

La creación de reservas es vital para el negocio, para salvaguardarse de cualquier pérdida o contingencia inesperada que pueda surgir en el futuro. También se puede utilizar para fortalecer la posición financiera general de la empresa y para redimir la deuda a largo plazo, como la obligación. Mientras que una reserva de ingresos representa la eficiencia operativa de la preocupación, que no está en el caso de la reserva de capital.