Diferencia entre el cupón y la factura

- 4404

- 228

- Rubén Alarcón

En los negocios, la grabación de transacciones se lleva a cabo solo cuando hay alguna evidencia documental presente. Confirman la transacción. Estos pueden ser en forma de recibo, antecedentes, memorando en efectivo, pago en los deslizamientos y factura. Estas evidencias no son más que un documento fuente. Estos documentos actúan como una base para preparar cupones. Basado en estos cupones, el contador pasa entradas en los libros de cuentas.

En los negocios, la grabación de transacciones se lleva a cabo solo cuando hay alguna evidencia documental presente. Confirman la transacción. Estos pueden ser en forma de recibo, antecedentes, memorando en efectivo, pago en los deslizamientos y factura. Estas evidencias no son más que un documento fuente. Estos documentos actúan como una base para preparar cupones. Basado en estos cupones, el contador pasa entradas en los libros de cuentas.

Al llegar a la factura, cada vez que se realiza una transacción de venta de crédito, la empresa prepara un documento de origen. Entonces, el documento fuente que prepara el proveedor es un factura. Esta factura se envía al comprador de bienes que la llama 'factura'. Por lo tanto, una factura o factura es la misma cosa.

En este material escrito, vamos a explorar las diferencias entre el cupón y la factura.

Contenido: Voucher vs factura

- Cuadro comparativo

- Que es el cupón?

- Naturaleza del cupón

- Formato de cupón

- Que es factorizador?

- Contenido de la factura

- Formato de factura

- Diferencias clave

- Tipos

- Conclusión

Cuadro comparativo

| Base para la comparación | Vale | Factura |

|---|---|---|

| Significado | Los cupones son una declaración detallada por escrito que forma la base para aprobar entradas contables | Una factura es un instrumento no negociable que el vendedor prepara al momento de la venta de crédito y la envía al cliente. |

| Qué es? | Evidencia documentada | Tipo de documento fuente |

| Usar | Admiten la entrada que se muestra en los libros de cuentas. | Solía preparar cupones. |

| Secuencia de preparación | Segundo | Primero |

| Contiene | Detalles completos de las transacciones | Se centra en qué cuenta se debitaría y acreditar. |

Que es el cupón?

Un cupón se refiere a un documento escrito, que actúa como evidencia de la transacción realizada. Estos contienen un número de serie y están en forma impresa/digital. Se preparan en diferentes colores, para distinguirlos unos de otros. En la generación de factura, o recepción de la factura, las entradas se realizan primero en cupones. Después de eso, se realiza sobre la base de estos cupones en los libros de revistas o subsidiarias.

Además, corroboran la precisión de las entradas en los libros de cuentas. Estos cupones son muy beneficiosos para fines de auditoría. Esto se debe a que la compañía mantiene registros adecuados de todas las transacciones. Este documento indica que:

- Bienes comprados

- Servicios prestados

- Pago autorizado

- Cuentas de contabilidad en las que se ingresan las transacciones

Naturaleza de los cupones

- Cupones de recibo: Cuando hay una entrada de efectivo, para el negocio con respecto a la transacción, entonces la empresa prepara un cupón de recibo.

- Cupones de pago: Cuando hay algo de salida de efectivo del negocio con respecto a la transacción, entonces la empresa prepara cupones de pago.

- Contra cupones: Cuando la transacción afecta el débito y el crédito de la cuenta principal, lo que lleva a un efecto cero en la cuenta. Entonces se preparan los cupones contra. Tome esto para un ejemplo: efectivo depositado en el banco. Involucra tanto el efectivo como las cuentas bancarias de la empresa.

- Cupones de ajuste: Transacciones contra las cuales no hay movimiento en efectivo La preparación de los cupones de ajuste.

Lea también: Diferencia entre la orden de compra y la factura

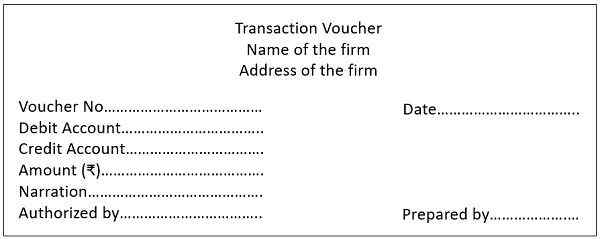

Formato de cupón

¿Qué es una factura??

Una factura es un documento escrito que contiene detalles de la transacción de venta. La preparación de la factura tiene lugar cuando el proveedor vende bienes a crédito.

El vendedor prepara una factura y la envía al comprador que lo llama una factura para las compras. Entonces, estas dos palabras son lados opuestos de la misma moneda y una no debe confundirse entre los dos.

Además, al momento de la venta de bienes y servicios, la factura generada por el vendedor se convierte ens comercio por cobrar para el vendedor.

Por el contrario, el proyecto de ley recibido por el comprador se convierte en comercio pagadero para el comprador.

Copias de la factura

Se preparan tres copias de la factura. Estos son:

- Primera copia cuál es la copia original se envía al cliente por correo,

- Segunda copia se mantiene en el paquete del envío o contenedor de bienes.

- Tercera copia es retenido por el vendedor para futuros fines de referencia. Y también se usa para registrar las ventas de crédito.

Contenido de la factura

Lleva detalles completos sobre:

- Número de serie consecutivo

- Nombre, dirección y gstin del proveedor

- Nombre, dirección y gstin del destinatario

- Fecha de su problema

- Dirección de entrega

- Descripción de bienes

- Valor total de la oferta de bienes o servicios

- Descuento

- Tasa de impuestos

- Cantidad de impuestos cargados

- Firma digital o firma del proveedor

Lea también: Diferencia entre la factura de impuestos y la factura minorista

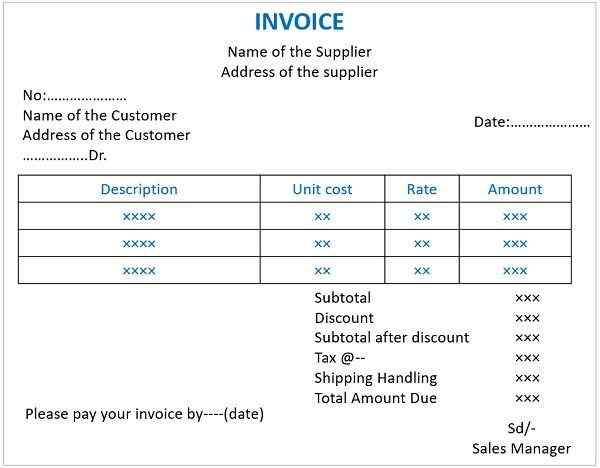

Formato de factura

Diferencias clave entre el cupón y la factura

Los punteros declarados a continuación explican la diferencia entre el cupón y la factura:

- Un cupón es un documento escrito sobre la base del cual la Compañía mantiene registros contables. En contraste, el vendedor se denomina un documento comercial escrito a un comprador. Establece los detalles de la transacción de la venta de bienes o servicios.

- Se genera una factura al momento de la venta. Pero, la preparación del comprobante tiene lugar después de coincidir con tres documentos. Estos documentos son la orden de compra, la factura y el informe de recepción. Después de que coincidan con los tres documentos anteriores, el cupón se adjunta a ellos. El tema de Voucher implica que la factura ha sido verificada. Y confirma el pago de la factura que la empresa. Entonces, podemos decir que el cupón depende de la factura.

- Los cupones son evidencia documental que respalda las entradas que se muestran en los libros de cuentas. En adelante, las facturas forman la base para preparar cupones.

- Los cupones contienen detalles de:

- Cantidades totales

- Monto total de los bienes comprados

- Cuenta de Libro mayor en la que se realiza la entrada.

En oposición, una factura incluye detalles de los bienes comprados a una empresa en particular.

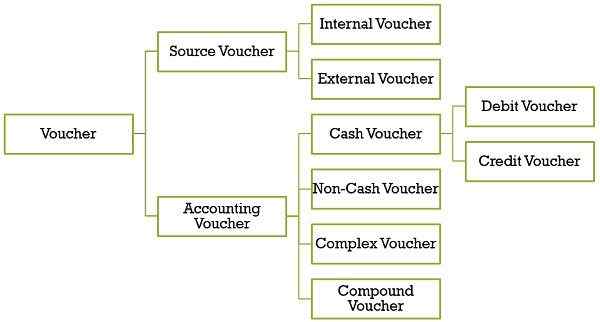

Tipos de cupones

Cupón fuente

Cada vez que ocurre la transacción, se registra utilizando documentos de origen/cupones. Estos son memorandos en efectivo, facturas o facturas, notas de débito y notas de crédito. Puede haber dos circunstancias:

O un tercero prepara los cupones de origen. U organización lo prepara, pero su validación lo realiza fuentes independientes. Estos también se llaman Vales de apoyo. Se clasifica en:

- Cupón interno: El cupón que la compañía prepara pero un tercero como un banco autentica es un cupón interno.

- Cupón externo: Estos son los cupones que los terceros preparan y envían a la empresa en forma de facturas, notas de efectivo y facturas.

Cupón de contabilidad

Estos cupones determinan la publicación de transacciones, yo.mi. en el lado de débito o crédito de la cuenta. Es el análisis del comprobante de origen. También se llaman cupones secundarios. Un contador es responsable de prepararlo. Además, lleva la firma del firmante autorizado. Estos se subdividen en:

- Cupón de efectivo: Esos cupones que la empresa usa para ingresar transacciones en efectivo. También registra aquellas transacciones para las cuales se reciben o se emiten cheques con respecto al recibo o pago. Estos se dividen aún más en:

- Cupones de débito (pago): La preparación de la transacción para la liquidación del pago es un comprobante de débito. En este sentido, los pagos en efectivo se realizan en relación con:

- Pago de gastos como alquiler, salarios, etc.

- Compra de activos e inversiones fijos

- Pago a los acreedores

- Compra de bienes

- Depositar en el banco

- Dibujos

- Vales de crédito (recibo): Al recibir efectivo, se realiza la preparación de cupones de crédito. La recepción de efectivo tiene lugar en instancias de:

- Venta de bienes

- Venta de activos e inversiones fijos

- Colección de deudores

- Recepción de alquiler, intereses o cualquier otro ingreso

- Tomando prestado del banco

- Retiro de bancos

- Cupones de débito (pago): La preparación de la transacción para la liquidación del pago es un comprobante de débito. En este sentido, los pagos en efectivo se realizan en relación con:

- Cupón no en efectivo: Otro nombre para tales cupones es un cupón de transferencia. Si no hay participación en efectivo en una transacción, entonces la empresa los prepara. Esto puede incluir:

- Ventas de crédito o compra de bienes

- Venta de crédito o compra de activos e inversiones fijos

- Devolución de los bienes vendidos o comprados a crédito

- Provisión de depreciación

- Descartando las deudas incobrables

- Cupón complejo: Otro término para tales cupones son los cupones de revista. La empresa prepara estos cupones cuando se producen transacciones con múltiples débitos y créditos.

- Cupones compuestos: Los cupones que mantienen un registro de múltiples débitos y un crédito o múltiples créditos y un débito son cupones compuestos.

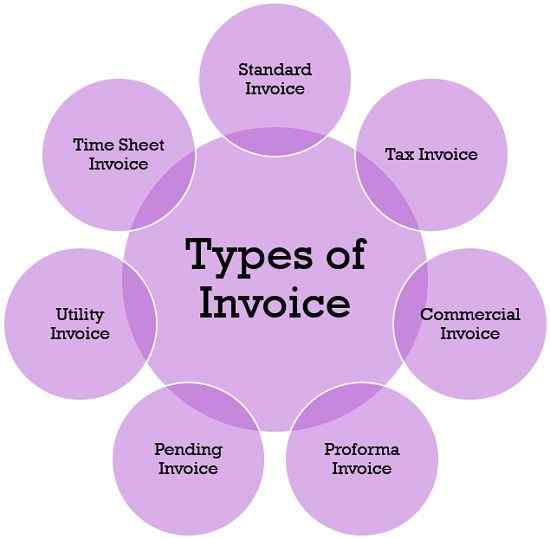

Tipos de factura

- Factura estándar

Para solicitar el pago del destinatario de los bienes o servicios, un proveedor utiliza la factura estándar. - Factura fiscal

Toda la persona registrada emite esta factura excepto:- Proveedor de bienes o servicios exentos y

- Distribuidor compuesto

- Factura comercial

Otro nombre de esta factura es una factura comercial. Es un documento de exportación que actúa como prueba de venta legal en medio del comprador y el vendedor. La empresa utiliza esta factura para fines comerciales, en lo que respecta a las aduanas. También ayuda a determinar la cantidad de impuestos y aranceles por pagar. - Factura de proforma

Es un documento previo al envío. El proveedor prepara y problemas para el destinatario de los bienes que se suministrarán. El proveedor lo usa para enviar la cotización de la estimación de bienes o servicios al comprador.

Leer también: Diferencia entre la factura y la factura de Proforma - Factura pendiente

Se utiliza una factura pendiente para la autorización de la factura debida. El vendedor lo envía al cliente cuando se debe el monto para el pago y el comprador solo realiza el pago por parte. - Factura de servicios públicos

Factura que recibe el cliente por usar gas, electricidad, internet, televisión, etc. Cada mes es una factura de servicios públicos. - Factura de hoja de tiempo

Cuando los consultores, empresas o profesionales solicitan el pago de sus clientes por el servicio prestado, usan esta factura.

Conclusión

Piense en una situación en la que no hay evidencia documental. En ausencia de la factura y los cupones, no habrá ningún registro de las transacciones que tuvieron lugar. Entonces, estas evidencias forman una base sólida y sistemática para mantener registros contables. Por lo tanto, deben prepararse y mantener cuidadosamente.