Diferencia entre retención y retención de respaldo

- 3678

- 567

- Teresa Sánchez

Los errores fiscales pueden ser costosos tanto para individuos como para empresas. Las empresas que no remiten sus impuestos a las autoridades pertinentes pueden incluso verse obligadas a cerrar cuando no pueden pagar sus impuestos, intereses y multas. En cuanto a los individuos, la evasión fiscal atrae multas fuertes e incluso tiempo en la cárcel. Es por eso que siempre se alienta a las personas y otras empresas a obtener los servicios de un profesional calificado. Hay muchas maneras en que las autoridades fiscales utilizan para hacer cumplir la recaudación de impuestos, y algunas de ellas incluyen retención y retención de respaldo. Pero, ¿cuál es la diferencia entre estos dos?? Discutamos esto a continuación.

Retención

La retención de impuestos es una cantidad de dinero que un empleador o una entidad retiene a un empleado o un contratista y lo remiten directamente al gobierno. La retención de impuestos es una estrategia de recaudación de impuestos que permite que los organismos de recaudación de impuestos cobren el impuesto en la fuente, en lugar de después de que se ganen los salarios. Esto significa que al contratista o al empleado se le paga menos el impuesto retenido, con el impuesto restante pagado después de que se ganen los salarios. En casos que se retienen demasiado impuestos, el empleado o el contratista tienen derecho a un reembolso de impuestos.

La primera retención de impuestos ocurrió en 1862 en los Estados Unidos. Fue ordenado por el presidente Abraham Lincoln en un intento por financiar la guerra civil. Y ahora, se deduce de los salarios, salarios y dividendos del pasivo por impuestos sobre la renta. El monto de la retención se acredita luego contra la obligación del impuesto sobre la renta, reduciendo así el monto de los impuestos por pagar.

Los países tienen estipulaciones impositivas variables de retención. Por ejemplo, en Canadá, el 25% de los intereses, los alquileres, los dividendos, las regalías, las tarifas técnicas y de gestión hechas por los residentes canadienses y los no residentes se oculta donde corresponde.

Retención de copia de seguridad

Este es un impuesto que el pagador retiene cuando los contribuyentes no informan algunos ingresos, proporcionan el número de identificación de contribuyentes incorrecto o en el caso de los ingresos de inversión retirados. Se recauda a una tasa establecida. La retención de respaldo ayuda a las agencias de recaudación de impuestos, como la Agencia de Ingresos de Canadá, para recibir el impuesto sobre la renta de las ganancias de los inversores que pueden haber gastado antes de que se deba la factura de impuestos. El impuesto de retención de respaldo se remite a las autoridades fiscales pertinentes en el momento en que un inversor retira sus ingresos de inversión. Esto proporciona al gobierno los fondos de los inversores estipulados, dejando al inversor menos flujo de efectivo.

La retención de respaldo se aplica a los pagos de intereses, transacciones de redes de terceros y tarjetas de pago, dividendos, ganancias, alquileres y otras ganancias, dividendos de patrocinio cuando corresponda, pagos realizados a contratistas independientes, pagos de regalías, pagos de intercambio de trueques/ paseos, pagos de operadores de barcos de pesca donde descuentos de problemas originales aplicables, ganancias de juegos de azar y algunos pagos gubernamentales. La retención de respaldo no se aplica a las transacciones inmobiliarias, deudas canceladas, beneficios derivados de la atención a largo plazo, deudas canceladas, abandonos y ejecuciones hipotecarias, distribuciones de montos de jubilación, compensación de desempleo y otros pagos aplicables.

La retención de respaldo se puede evitar proporcionando la información fiscal requerida, como el número de identificación del contribuyente correcto, la presentación de las declaraciones de impuestos faltantes y el monto adeudado.

Similitudes entre retención y retención de respaldo

- Ambos retienen una cierta cantidad de contribuyentes o empresas individuales

Diferencias entre retención y retención de respaldo

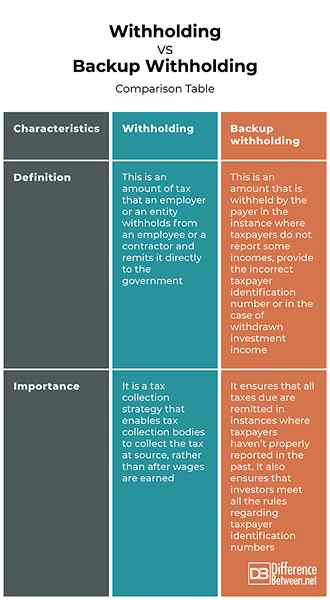

Definición

La retención de impuestos es una cantidad de impuestos que un empleador o una entidad retiene a un empleado o un contratista y lo remiten directamente al gobierno. Por otro lado, la retención de respaldo es un monto que el pagador retiene en una instancia en la que los contribuyentes no informan algunos ingresos, proporcionan el número de identificación de contribuyentes incorrecto o en el caso de los ingresos de inversión retirados.

Importancia

La retención es una estrategia de recaudación de impuestos que permite que los organismos de recaudación de impuestos cobren el impuesto en la fuente, en lugar de que se obtengan los salarios. Por otro lado, la retención de respaldo asegura que todos los impuestos adeudados se remiten en casos en que los contribuyentes no han informado adecuadamente en el pasado. También garantiza que los inversores cumplan con todas las reglas con respecto a los números de identificación de los contribuyentes.

Retención VS. Retención de respaldo: tabla de comparación

Resumen de la retención vs. Retención de copia de seguridad

La retención de impuestos es una cantidad de impuestos que un empleador o una entidad retiene a un empleado o un contratista y lo remiten directamente al gobierno. Por otro lado, la retención de respaldo es un monto retenido por el pagador en caso de que los contribuyentes no informen algunos ingresos, proporcionen un número de identificación de contribuyentes incorrecto o en el caso de ingresos de inversiones retirados.

Preguntas frecuentes

Es la retención de copia de seguridad mala?

Sí. La retención de copia de seguridad es mala. Sin embargo, se puede resolver proporcionando la información fiscal requerida, como el número correcto de identificación del contribuyente, presentando las declaraciones de impuestos faltantes o pagando el monto adeudado.

¿Cómo sé si no estoy sujeto a la retención de copia de seguridad??

Si proporciona el número de identificación del contribuyente correcto y siempre informa el dividendo correcto, los intereses, los ingresos por dividendos de patrocinio y otras remesas aplicables.

Qué cuentas están sujetas a retención de copia de seguridad?

La retención de respaldo está sujeta a pagos de intereses, transacciones de red de terceros y tarjetas de pago, dividendos, ganancias, alquileres y otras ganancias, dividendos de patrocinio cuando corresponda, pagos realizados a contratistas independientes, pagos de regalías, pagos de intercambio de trueque/ corretaje, pagos de operadores de barcos de pesca Cuando corresponda, descuentos originales de problemas, ganancias de juegos de azar y algunos pagos gubernamentales.

- « Diferencia entre biofeedback y neurofeedback

- Diferencias entre la antidilución y los derechos preventivos »