FSA VS. HSA

- 4443

- 273

- Pablo Carranza

FSA (Cuenta de gastos flexibles) y HSA (Cuenta de ahorro de salud) son cuentas con aviso de impuestos para los gastos de atención médica, pero difieren en términos de quién es elegible, quién posee los fondos, si los fondos son portátiles o se transmiten, límites de contribución y gastos elegibles. Las HSA tienen límites de contribución y fondos más altos que no se gastan en un año determinado hasta el próximo año, pero un HSA solo está disponible para los miembros inscritos en un plan de salud de alto deducible (HDHP).

La elegibilidad para los FSA es establecida por empleadores y, por lo general, todos los empleados, ya sea que participen en un plan de salud o no, son elegibles para una FSA, pero los fondos no gastados y no reclamados se pierden (con algunas excepciones). Continúa poseiendo dinero en la HSA incluso si cambia los planes de salud o rescinde el empleo; Sin embargo, pierde fondos en una FSA cuando termina el empleo.

Cuadro comparativo

Diferencias - similitudes -| FSA | HSA | |

|---|---|---|

| Representa | Cuenta de gastos flexibles | Cuenta de ahorro de salud |

| Quien es elegible? | Empleados inscritos en un plan de salud tradicional. | Miembros inscritos en un Plan de Salud de Alto Deducible (HDHP) que no tienen ningún otro plan de salud que no sea HDHP, incluida la cobertura bajo Medicare, el plan de salud de un cónyuge o la cuenta de gastos flexibles (FSA). |

| Límites de contribución | $ 2,650 (para 2018); $ 2,600 (para 2017) | Cobertura individual: $ 3,450 (2018); $ 3,400 (2017). Familias: $ 6,900 (2018); $ 6,750 (2017). Las personas mayores de 55 años pueden hacer una contribución adicional de "alcanzar" de $ 1,000. Estos son límites combinados para la contribución del empleado + empleador a la HSA. |

| Quien posee la cuenta? | Empleador | Empleado |

| Contribuciones sujetas al impuesto sobre la renta? | No | No |

| ¿Se acumula el interés?? | No | Sí, pero la cantidad varía de HSA Bank |

| Contribuciones | Por lo general, el empleado, pero los empleados, empleadores o ambos pueden financiar FSA. | Empleador y empleado |

| Desembolso de fondos | La mayoría de los empleadores hacen que el monto de contribución anual total esté disponible a partir del comienzo del año, incluso si la cuenta aún no está completamente financiada. | Solo los fondos pagados por el miembro están disponibles para gastos de salud. |

| Contribución para los trabajadores mayores | No | Sí, los miembros de 55 a 65 años pueden contribuir hasta $ 1,000 más a su cuenta por año. Esta contribución es una deducción de impuestos sobre la renta "por encima de la línea". |

| Portabilidad y decomiso | No portátil. El empleado pierde dinero no gastado en una FSA cuando se termina el empleo. | Sí. El saldo de HSA no se pierde cuando el miembro cambia a los empleadores o planes de salud. |

| Balance transportarse (o reinversión) | Limitado; Los planes pueden permitir hasta $ 500 o un período de gracia de hasta 90 días en el año siguiente con el saldo no gastado que se pierde. | Sí; Los fondos no utilizados se trasladan al año siguiente. |

| Gastos médicos elegibles | Los gastos médicos calificados son aquellos especificados en el plan que generalmente calificarían para la deducción de gastos médicos y dentales. mi.gramo. Copagos, coseguro, deducible, medicamentos recetados, aparatos ortopédicos, gastos de tareas dentales y de ojos. | Gastos médicos calificados definidos bajo IRC §213 (d), excepto los montos distribuidos para pagar las primas de seguro de salud. Las HSA se pueden usar para pagar primas por la continuación temporal de la cobertura, la atención a largo plazo y el seguro de salud para los jubilados. |

| Gastos no médicos | Los fondos de FSA no se pueden usar para gastos no médicos. Los elementos de OTC deben estar en la lista proporcionada por el IRS y está disponible en su sitio web. | Los fondos de HSA se pueden utilizar para distribuciones de atención no saludable, pero se incluyen en el ingreso bruto y están sujetos a una multa del 20% si menos de 65 años. |

| Prueba de gastos requeridos? | Sí, a menos que el gasto sea para cualquiera de los copagos del medicamento o los copagos asociados con el plan médico. | No; Sin embargo, el miembro debe estar preparado para corroborar al IRS se ha incurrido en el gasto, el monto del gasto y su elegibilidad. |

| Acceso | Se puede acceder a dinero antes de que se pague en | Solo se puede acceder a los fondos pagados. |

| Vencimiento | Todo el dinero en una FSA expira y se pierde al final del año, hasta $ 500 pueden transferirse al próximo año. | Nunca expire o se haya perdido |

| Opciones de inversión | No | Sí, pero varía de HSA Bank |

| Cambios en las contribuciones | Solo para eventos calificados, como un matrimonio, divorcio, nacimiento o durante la inscripción abierta. | Sobre una base mensual (o cheque de pago) |

¿Qué es FSA??

FSA significa una cuenta de gasto flexible. Permite a un empleado reservar una parte de su salario para pagar los gastos calificados como la atención médica o dependiente. La distribución de fondos de una FSA no está impuesta. Es propiedad del empleador y se pierde cualquier cantidad no utilizada/no reclamada.

¿Qué es HSA??

HSA significa Cuenta de ahorro para la salud. Es financiado por personas que utilizan ingresos antes de impuestos y está disponible para aquellos que están inscritos en planes de salud de alto deducible. La distribución de fondos de un HSA no se gravan si se usa para gastos médicos. Los fondos son propiedad del individuo, se llevan de año en año y no se pierden cuando el individuo cambia a los empleadores o planes de salud.

Este video compara los beneficios y desventajas de la FSA con los de HSA:

Elegibilidad

La elegibilidad para un FSA es establecida por el empleador y los empleadores tienen una flexibilidad completa para ofrecer varias combinaciones de beneficios en el diseño de su plan. Por ejemplo, aquellos con planes de alto deducible pueden limitarse a los FSA de "propósito limitado" utilizados para gastos dentales, de visión y otros no médicos. Los empleados pueden participar en una FSA, incluso si no están cubiertos por ningún plan de salud patrocinado por el empleador. Las personas que trabajan por cuenta propia no son elegibles para una FSA.

Los individuos son elegibles para una HSA si tienen un plan de salud deducible alto (HDHP). En 2015, esto significa un plan con un deducible de al menos $ 1,350 para individuos o un deducible familiar de al menos $ 2,600. El individuo no debe estar cubierto por otro seguro no hdhp-salud o Medicare, y no puede depender de la declaración de impuestos de otro.

Es un plan de deducible alto que vale la pena?

El deducible se puede pagar a partir de la HSA, lo que esencialmente significa pagar los gastos médicos con ingresos libres de impuestos. Y los planes de deducibles altos generalmente proporcionan una cobertura mucho mejor (copagos y coseguros más bajos) después de que se cumple el deducible. Por lo tanto, los planes de alto deducible son una buena opción para las familias que anticipan poco o ningún gasto médico o, a veces, para las familias que necesitan muchos servicios médicos durante el año.

Límites de contribución

El empleador establece los límites en las contribuciones de la FSA. A partir de 2013, el límite anual se limitará a $ 2,500 para las contribuciones de los empleados realizadas a través de deducciones salariales. Este límite de $ 2,500 no se aplica a las contribuciones no electivos hechas por el empleador, a veces llamado créditos flexibles. El límite permanece sin cambios para 2015.

En 2015, el límite de contribución anual a un HSA es de $ 3,350 para cobertura individual y $ 6,650 para familias. Las personas mayores de 55 años, y las personas que cumplen 55 años en el año calendario, pueden hacer una contribución adicional de "recuperar" de $ 1,000. Estos límites se aplican a la contribución combinada del empleado y el empleador.

Propiedad de la cuenta y portabilidad

Una cuenta de FSA es propiedad del empleador. Una cuenta HSA es propiedad del individuo. Esto significa que cuando el individuo termina el empleo, los fondos no utilizados en una FSA se pierden. Sin embargo, los fondos no utilizados en una HSA continúan siendo propiedad del individuo. Las distribuciones de un HSA se pueden hacer libres de impuestos si se usan para gastos médicos mientras se inscriben en un plan deducible. En otros casos, las distribuciones aún se pueden hacer a partir de una HSA, pero están sujetas a impuestos sobre la renta y una multa del 10%.

Acceso

Algunos empleadores estructuran su FSA para que se pueda acceder a todo el monto de contribución anual en cualquier momento (e.gramo., en enero), incluso si aún no se ha pagado todo. Sin embargo, cualquier dinero en una FSA que no se haya gastado para fin de año se pierda y devuelve a la compañía. Sin embargo, si abandona la empresa y ha gastado más de lo que se ha pagado hasta ahora ese año, no tiene que pagarla.

En HSA, solo puede acceder a dinero que ya ha sido depositado, pero los fondos no utilizados permanecen en la cuenta indefinidamente.

Cambios en las contribuciones

Las contribuciones a los FSA solo se pueden cambiar después de ciertos eventos, como el matrimonio, el divorcio y el nacimiento de un niño, o durante un período de inscripción abierta.

Las contribuciones de HSA se pueden cambiar mensualmente.

Rollover de fondos no utilizados

Con un HSA, los fondos son propiedad del empleado y vuelven a volar i.mi., Los fondos aportados pero no utilizados en 2015 se pueden utilizar para gastos médicos en 2016 o en cualquier año en el futuro.

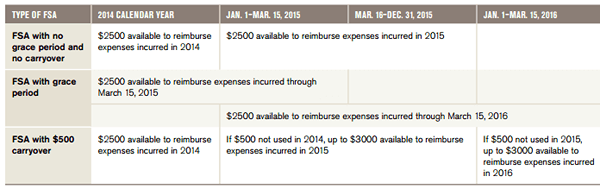

Las reglas para los FSA son un poco más complicadas. Originalmente, los FSA eran fondos "Úselo o PERDIDO". Si los fondos contribuidos en 2014 no se utilizan en 2014, los empleados pierden acceso a ellos. Aunque hubo una excepción. Los empleadores podrían elegir ofrecer un período de gracia de dos meses y medio en el año siguiente para usar los fondos i.mi., Tiene hasta marzo de 2015 para usar sus fondos FSA 2014. A partir de 2014, el IRS cambió sus reglas para permitir una opción de reinscripción limitada. Los empleadores ahora pueden permitir a sus empleados el período de gracia de dos meses y medio en el año siguiente Todos los fondos de la FSA no utilizados, o la opción de rodar hasta $ 500 del saldo del año anterior.

Opciones de transferencia para planes FSA. Los empleadores pueden optar por no ofrecer reinspraso, una reinvención limitada de $ 500 que se utilizará en cualquier momento del año siguiente, o un período de gracia hasta el 15 de marzo del año siguiente para usar Todos los fondos no utilizados.[1]

Opciones de transferencia para planes FSA. Los empleadores pueden optar por no ofrecer reinspraso, una reinvención limitada de $ 500 que se utilizará en cualquier momento del año siguiente, o un período de gracia hasta el 15 de marzo del año siguiente para usar Todos los fondos no utilizados.[1] Tenga en cuenta que esta es una decisión que el plan toma por adelantado. Los empleados no tienen la opción de elegir uno u otro al final del año. Por lo tanto, es aconsejable comprender el plan del empleador antes de elegir los montos de contribución de la FSA durante la inscripción abierta.

Gastos cubiertos

Hay una superposición considerable en el Gastos elegibles para cuentas FSA y HSA. Éstas incluyen:

- Gastos elegibles bajo el plan de medicamentos médicos o recetados, como deducibles o coaseguros

- Suministros médicos como aparatos ortopédicos o suministros de primeros auxilios

- Visión y gastos dentales para usted o sus dependientes fiscales calificados

- Atención preventiva, como exámenes físicos anuales, inmunizaciones, programas de bienestar, mamografías, pruebas de Papanicolaou y otros exámenes de detección de cáncer, así como gastos no médicos como dental, ortodoncia y visión.

Las primas de Cobra y Medicare son gastos calificados para un HSA pero no son gastos elegibles para una FSA. Otra ventaja para las HSA es que puede usar la HSA para pagar los gastos de salud calificados para el cónyuge o dependientes calificados por impuestos, incluso si no están cubiertos por su plan de salud de alto deducible. Sin embargo, una desventaja es que un HSA no puede usarse para cubrir los gastos de una pareja doméstica, mientras que una FSA suele ser (dependiendo de cómo el empleador lo haya configurado).

Hasta 2012, el contador y los anticonceptivos fueron gastos calificados bajo FSA. Sin embargo, ahora se requiere una receta para que cualquier medicamento (que no sea la insulina) califique como un gasto de FSA.

Otros ejemplos de gastos que no serían elegibles para el reembolso son vitaminas, masajes y cirugía cosmética.

Interés

Los FSA no ganan interés, mientras que las HSA lo hacen.

Implicaciones fiscales

Las contribuciones de la FSA se realizan de forma previa a las deducciones salariales. Esto significa que la contribución realizada a una FSA no está sujeta al impuesto sobre la renta.

HSA gana intereses libres de impuestos y las contribuciones son deducibles de impuestos. Los retiros calificados también no están en giro, pero los retiros no calificados están sujetos al impuesto sobre la renta y una multa del 10%.

Cabe señalar que las contribuciones de FSA y HSA solo evitan el impuesto sobre la renta; todavía están sujetos a impuestos sobre el Seguro Social y Medicare.

Como escoger

Un individuo no puede usar tanto un FSA como un HSA. Aquellos que reciben Medicare o no tienen un plan de salud de alto deducible no pueden contribuir a una HSA pero pueden contribuir a una FSA. Sin embargo, solo puede abrir una FSA si su empleador lo ofrece. Aquellos jóvenes y solteros pueden preferir un HSA a una FSA, ya que las contribuciones no utilizadas no caducan al final del año o si el individuo cambia de trabajo, lo que les permite ahorrar una gran cantidad durante su vida. Aquellos que tienen costos médicos bastante consistentes durante el año, o que pueden necesitar usar dinero del esquema a principios de año, pueden preferir FSA.