Medicaid vs. Seguro médico del estado

- 3068

- 463

- Juan Carlos Rodrígez

Seguro de enfermedad y Seguro médico del estado ¿Están los programas de salud patrocinados por el gobierno en la U.S. Los programas difieren en términos de cómo se rigen y financian, así como en términos de a quién cubren. Medicare es un programa de seguro que cubre principalmente a personas mayores de 65 años y personas con discapacidades mayores que califican para el Seguro Social, mientras que Medicaid es un programa de asistencia que cubre a familias e individuos sin ingresos de baja a sin ingresos e individuos. Algunos pueden ser elegibles tanto para Medicaid como para Medicare, dependiendo de sus circunstancias. Bajo la Ley de Cuidado de Salud a Bajo Precio (una.k.a., "Obamacare"), 26 estados y el Distrito de Columbia han expandido recientemente Medicaid, lo que permite que muchos más se inscriban en el programa.

Cuadro comparativo

| Seguro de enfermedad | Seguro médico del estado | |

|---|---|---|

| Descripción general | Medicaid en la U.S. es un programa de asistencia que cubre los costos médicos de las familias e individuos de bajos a no ingresos. Los niños tienen más probabilidades que los adultos de ser elegibles para la cobertura. | Medicare en la U.S. es un programa de seguro que cubre principalmente a personas mayores de 65 años y a personas discapacitadas de cualquier edad que califique para el Seguro Social. También cubre los de cualquier edad con enfermedad renal en etapa terminal. |

| Requisitos de elegibilidad | Requisitos de ingresos estrictos relacionados con el nivel federal de pobreza (FPL). Con la expansión bajo la Ley del Cuidado de Salud a Bajo Precio, 26 estados cubren o menos del 138% de FPL. Los estados que optaron tienen una variedad de requisitos de ingresos. | Independientemente de los ingresos, cualquier persona que cumpla 65 años puede inscribirse en Medicare siempre que pagaran a los fondos de Medicare / Seguro Social. Las personas de cualquier edad con discapacidades graves y enfermedad renal en etapa terminal también son elegibles. |

| Servicios cubiertos | Los niños tienen más probabilidades de tener una cobertura integral en todos los estados que los adultos. Atención de rutina y de emergencia, planificación familiar, hospicio, algunos programas de para dejar de fumar y para dejar de fumar. Visión dental y limitada. | Atención de rutina y de emergencia, hospicio, planificación familiar, algunos programas de sustancia y dejar de fumar. Visión dental y limitada. |

| Gobernancia | Gobernado conjuntamente por los gobiernos federales y estatales. La Ley del Cuidado de Salud a Bajo Precio buscó hacer más reglas de Medicaid universales, pero los estados dictaminados de la Corte Suprema podrían optar por no participar. | Regido completamente por el gobierno federal. |

| Fondos | Variedad de impuestos, pero la mayoría de los fondos (~ 57%) proviene del gobierno federal. A veces los hospitales se gravan a nivel estatal. Junto con Medicare, Medicaid representa aproximadamente el 25% del presupuesto federal. | Impuestos sobre la nómina (a saber, impuestos sobre el Seguro Social y de Medicare), intereses ganados en inversiones de fondos fiduciarios y primas de Medicare. Junto con Medicaid, Medicare representa aproximadamente el 25% del presupuesto federal. |

| Poblaciones cubiertas | Todos los estados, D.C., Territorios, reservas de nativos americanos. Alrededor del 20% de la población en Medicaid. 40% de todos los partos cubiertos por ello. La mitad de todos los pacientes con SIDA regular/VIH. | Todos los estados, D.C., U.S. Territorios, reservas de nativos americanos. Alrededor del 15% de la población en Medicare. |

Contenido: Medicaid vs Medicare

- 1 elegibilidad

- 1.1 doble elegibilidad

- 1.2 expansión de Medicaid

- 2 servicios cubiertos

- 2.1 atención médica regular y ambulatoria

- 2.2 medicamentos recetados

- 2.3 atención médica mental

- 2.4 sala de emergencias / atención hospitalaria

- 2.5 cuidado dental y de la visión

- 2.6 Planificación familiar

- 2.7 salud para niños

- 2.8 Cuidado de hospicio

- 2.9 Salud de los nativos americanos

- 2.10 programas de para dejar de fumar drogas, alcohol y para dejar de fumar

- 3 Costo para los inscritos

- 3.1 deducibles

- 3.2 reembolso

- 4 Gobierno y financiación

- 5 poblaciones cubiertas por Medicaid y Medicare

- 5.1 brechas de cobertura de Medicaid y Medicare

- 6 Satisfacción del usuario

- 7. Referencias

Elegibilidad

Si una familia o un individuo califica para la cobertura de Medicaid depende de requisitos de ingresos muy estrictos, específicamente, ya sea que los afiliados son de bajos ingresos o no hay ingresos y, a menudo, si están por debajo del nivel federal de pobreza (FPL, también conocido como la pobreza federal límite o línea). Debido a que el costo de Medicaid está cubierto parcialmente por el gobierno federal y parcialmente por los gobiernos estatales, las reglas de elegibilidad de Medicaid varían significativamente por el estado. La ley federal de Medicaid reconoce a algunos grupos de personas como "grupos de elegibilidad obligatorios", mientras que otros son "grupos de elegibilidad opcionales" que los estados pueden o no cubrir bajo Medicaid. En muchos casos, los niños tienen más probabilidades que los adultos de ser elegibles para la cobertura, ya que la mayoría de los estados han ampliado específicamente la cobertura de Medicaid para los niños.[1]

Cuando se trata de Medicare, cualquiera que cumpla 65 años puede inscribirse en el programa hasta tres meses antes de su 65 cumpleaños. Medicare no aprueba ni rechaza las solicitudes en función de los factores de ingresos, solo la edad y si el afiliado pagó el Fondo de Seguridad Social de Medicare durante algún período durante su vida, generalmente al menos 30 trimestres fiscales para la cobertura completa de Medicare. Se realizan dos excepciones a las reglas de pago de la edad y el Fondo de Medicare de Medicare: las personas menores de 65 años con ciertas discapacidades graves que califican para el Seguro Social también pueden calificar para Medicare. Del mismo modo, cualquier persona con enfermedad renal en etapa terminal califica para la cobertura.

Por ley, los programas de Medicaid y Medicare están abiertos solo para usted.S. los ciudadanos. (Sin embargo, ha habido informes de inmigrantes indocumentados que reciben beneficios de Medicare.) Medicaid generalmente tiene más requisitos de residencia, como un afiliado debe vivir dentro del estado desde el cual está recibiendo cobertura de Medicaid.

Doble elegibilidad

Los beneficiarios de Medicare de bajos ingresos también pueden calificar para la cobertura de Medicaid. Esta cobertura dual ayuda a alguien en Medicare a cubrir sus costos de primas y gastos de bolsillo. Una minoría considerable de beneficiarios de Medicare califica, o finalmente viene a calificar, para la cobertura de Medicaid.

Este documento (PDF) del Centro de Servicios de Medicare y Medicaid explica además los requisitos de elegibilidad para la cobertura dual. Esta presentación de SlideShare de Kaiser Family Foundation proporciona muchos datos y estadísticas sobre el gasto en atención médica en personas que son doble elegibles para Medicare y Medicaid.

Expansión de Medicaid

Una de las reformas más grandes y controvertidas en la Ley del Cuidado de Salud a Bajo Precio (una.k.a., "Obamacare") fue la expansión de Medicaid al aliviar algunos requisitos de ingresos para el programa y al hacer que estas nuevas reglas sean más universales. Específicamente, cualquier persona por debajo del 138% del nivel federal de pobreza estaba destinado a ser elegible para Medicaid bajo la reforma, lo que contrasta con los requisitos anteriores de elegibilidad de ingresos de Medicaid que variaron enormemente por el estado.

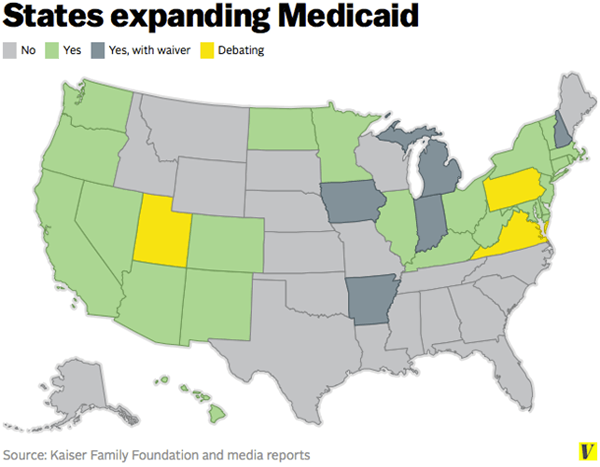

Esto no fue bien recibido por numerosos gobiernos y políticos estatales, y un fallo posterior de la Corte Suprema de 2012 permitió a los estados optar por expandir Medicaid. A partir de 2014, 26 estados y el Distrito de Columbia (D.C.) han expandido el programa, varios todavía están debatiendo la expansión, y 19 han optado por completo.

Mapa de la U.S. Mostrando estados que han expandido Medicaid después de la ACA. Fuente: Vox

Mapa de la U.S. Mostrando estados que han expandido Medicaid después de la ACA. Fuente: Vox Servicios cubiertos

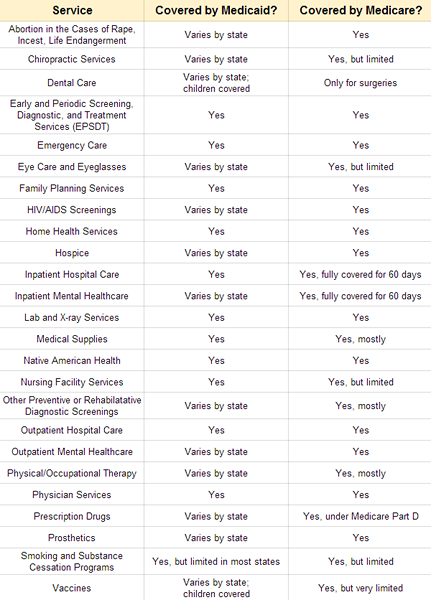

En general, Medicare intenta cubrir todos los servicios de salud hasta cierto punto bajo sus diversas partes: Medicare Parte A, Parte B, Parte C (A.k.a., Ventaja de Medicare) y parte D.[2] Medicaid, sin embargo, solo cubre algunos servicios.[3] Cual Servicios que cubre el programa depende del estado. Así como el gobierno federal requiere una cobertura obligatoria de Medicaid para algunos y cobertura opcional, según lo determine los gobiernos estatales, para otros, también, el gobierno federal permite que los estados cubran opcionalmente una serie de servicios médicos.

Las categorías de servicio a continuación no son una lista completa. Los que están en Medicare pueden referirse a Medicare.Gobierno para obtener más información sobre cobertura de servicio. Los beneficiarios de Medicaid pueden referirse a Medicaid.Los sitios web de Gobierno y Medicaid estatales que pueden proporcionar información más localizada.

Atención médica regular y ambulatoria

La atención médica de rutina, como visitas médicas y especialistas, atención preventiva y pruebas de laboratorio de diagnóstico, están cubiertas por Medicaid y Medicare. En la terminología de Medicare, este es algo de lo que cubre la Parte B de Medicare.

Vacunas

Medicaid cubre todas las inmunizaciones para aquellos de 21 años o menos en Medicaid o de otra manera bajo seguro de seguro. Además, todos los nativos americanos, incluidos los nativos de Alaska, son elegibles para la cobertura de vacunación de Medicaid hasta los 18 años.[4] Los adultos en Medicaid tienen menos probabilidades de tener sus vacunas cubiertas por el programa, pero las reglas varían según el estado.

Medicare Parte B proporciona cobertura de vacunación limitada. Específicamente, el programa solo tiende a cubrir las vacunas preventivas, como la neumonía y las vacunas contra la gripe, así como la vacuna para la hepatitis B para aquellos con alto riesgo de contraer la enfermedad. Otras inmunizaciones que un paciente podría desear, como las vacunas para la varicela, las tejas, el tétanos y la tos (tos ferina), no están cubiertas por la Parte B de Medicare, pero probablemente están cubiertas por la Parte D de Medicare, que proporciona cobertura adicional de drogas e inmunización.

Medicamentos con receta

Aunque la ley federal hace que la cobertura de medicamentos recetados bajo Medicaid sea opcional, el programa de Medicaid de ningún estado actualmente carece de cobertura de medicamentos recetados.[5] Sin embargo, cómo funciona la cobertura varía según el estado, ya que algunos estados cobran copagos más altos por medicamentos no preferidos y/o de marca, así como para medicamentos ordenados por correo.[6]

Como se mencionó anteriormente, la Parte D de Medicare es lo que cubre los medicamentos recetados en Medicare. Es un plan adicional además de los planes de Medicare "predeterminado", que incluyen la Parte A (seguro del hospital) y la Parte B (seguro médico). Los beneficiarios de Medicare pueden comprar un plan de la Parte D a través de una aseguradora privada. Los beneficiarios también tienen la opción de cambiar a una ventaja de Medicare (un.k.a., Medicare Parte C) Plan que normalmente cubrirá todos los servicios tradicionales de la Parte A y la Parte B, así como (a veces) Parte D Cobertura de medicamentos recetados.

Cuidado de la salud mental

Medicare ofrece una cobertura bastante integral para los servicios de salud mental. Las piezas de Medicare A y B cubren los servicios de salud mental para pacientes hospitalizados y ambulatorios, y un plan de la Parte D de Medicare cubrirá las drogas psiquiátricas a un costo asequible. La hospitalización psiquiátrica se limita a 190 días; Más allá de este punto, se espera que los beneficiarios paguen por su propia atención hospitalaria.

Si bien todos los programas estatales de Medicaid cubren algunos servicios de salud mental, cuán expansiva varía la cobertura, ya que para estos servicios se consideran opcionales. Las evaluaciones psicológicas pueden estar cubiertas, pero el asesoramiento y la psicoterapia rara vez se cubren o tienen limitaciones en la cobertura.[7] Los programas de Medicaid tienen más probabilidades de cubrir la atención que necesitan aquellos con trastornos de salud conductual (E.gramo., Trastornos de TEPT, TOC) y abuso de sustancias (E.gramo., alcoholismo, adicción a la nicotina).[8] Algunos programas de Medicaid de los estados tienen planes de beneficios alternativos que pueden ofrecer cobertura de salud mental adicional. Todos los estados brindan más cobertura de salud mental para niños que para adultos en sus programas de Medicaid.

Sala de emergencias / atención hospitalaria

Las visitas a una sala de emergencias y las estadías en el hospital están cubiertas por la Parte A de Medicare; Los servicios recibidos de los médicos del hospital están cubiertos por la Parte B. La cobertura es bastante expansiva e incluye una habitación semiprivada (no privada), comidas, medicamentos, enfermería general, etc.[9] Medicare cubre completamente los costos de atención por hasta 60 días y se cubrirá 30 días adicionales. Después de 90 días en el hospital, Medicare no cubre costos hasta que haya un nuevo período de beneficios.[10]

El gobierno federal requiere que todos los programas de Medicaid cubren la atención hospitalaria y las visitas a la sala de emergencias. Cabe señalar que los gobiernos estatales pueden cobrar a los receptores de Medicaid, copagos más altos si visitan una sala de emergencias para un problema de salud que no es de emergencia que podría haber sido evaluado y atendido en una clínica de atención urgente o práctica familiar.[11] Una razón por la que se ha producido esta regla en algunos estados se debe a que los informes de que los receptores de Medicaid tengan más probabilidades de visitar ER por no emergencias; Por ejemplo, esto ocurrió en Oregon después de la expansión de Medicaid. Sin embargo, al menos un estudio ha sugerido que los beneficiarios de Medicaid no tienen más probabilidades de visitar ER por no emergencias que cualquier otro grupo de personas.

Además de la cobertura obligatoria de atención de emergencia para los receptores de Medicaid, la U.S. El gobierno también requiere que Medicaid cubra la atención de emergencia para inmigrantes indocumentados y no residentes legalizados / residentes temporales.

Cuidado dental y de la visión

Al igual que con muchas formas de atención de Medicaid, la atención dental y visual está disponible para todos los niños, pero puede estar disponible o no para los adultos, ya que los estados pueden decidir si se cubrirá cualquier tipo de atención. Los programas estatales tienen más probabilidades de cubrir la atención dental de emergencia que la atención preventiva continua, como las limpiezas o los rellenos.[12] Algunos estados cubrirán un examen de un ojo y un par de copas cada tres años para adultos de 21 años o más.[13]

Similar a cómo Medicaid cubre la atención dental, Medicare tiende solo a cubrir la atención dental de emergencia y la cirugía dental. No cubre la atención preventiva de rutina o las dentaduras postizas. (Nota: algunos planes de Medicare Advantage pueden cubrir algunos servicios dentales.) Las hospitalizaciones relacionadas con dolencias dentales estarán cubiertas por la Parte A de Medicare, pero el costo de un dentista o periodontista no estará cubierto.[14] Vision Care está igualmente limitada bajo Medicare, y el programa generalmente no cubre ningún problema ocular no emergencia y/o no relacionados con la enfermedad.[15]

Planificación familiar

Los servicios de planificación familiar están obligatoriamente cubiertos por Medicaid, y tanto el embarazo como el parto están completamente cubiertos por Medicaid y Medicare.[16] [17] Quince estados cubren el tratamiento de infertilidad bajo Medicaid.[18]

D.C. y 32 programas de Medicaid de los estados también cubrirán el aborto en casos de violación, incesto o peligro de vida.[19] Medicare cubre los abortos en las mismas circunstancias.[20] Según la Enmienda Hyde, ninguno de los programas puede cubrir los abortos electivos.

Salud de los niños

Cuando se trata de Medicaid, los niños, generalmente definidos como cualquier persona menor de 19 años para la mayoría de los servicios, son el grupo demográfico más ampliamente cubierto. Además, los niños en familias con adultos que de otro modo no califican para Medicaid a veces pueden estar cubiertos por un programa de seguro de salud infantil financiado conjuntamente comúnmente conocido como ChIP. El gobierno federal requiere que los estados cubran muchos servicios de salud para niños en Medicaid y Chip, y la mayoría de los estados han optado por expandir aún más estos programas cubriendo una variedad de servicios opcionales.

Medicare generalmente no se aplica a los niños. Sin embargo, a veces puede aplicarse si un niño tiene problemas renales continuos que requieren diálisis o un trasplante de riñón.

Cuidado de hospicio

A menudo, tanto Medicaid como Medicare cubren el hospicio, o la atención al final de la vida. Medicare cubre todos los costos de hospicio, pero solo está disponible para aquellos que un médico habitual ha dicho que solo tienen seis meses o menos para vivir.[21] Mientras tanto, bajo Medicaid, Hospice Care es un servicio opcional (tanto para adultos como para niños), por lo que algunos estados pueden no cubrir esta atención o pueden tener límites muy restrictivos para cubrirlo. Además, cuando un receptor de Medicaid utiliza atención de hospicio bajo Medicaid, él o ella renuncia a todas las demás atención cubierta de Medicaid que pueden estar buscando una cura o tratamiento para la enfermedad. Esta decisión se puede revertir en cualquier momento. Todo lo que significa es que uno puede estar en hospicio y buscando tratamiento.[22]

Salud de los nativos americanos

Muchos nativos americanos y nativos de Alaska son elegibles para los beneficios de Medicaid, incluido el chip, y se vuelven elegibles para Medicare una vez que llegan a los 65. Una característica importante de Medicaid/Medicare para esta población es el reembolso de los costos. Como muchas reservas pueden no tener un proveedor que acepte Medicaid/Medicare, los beneficiarios dentro de estas comunidades pueden visitar a los proveedores locales que luego se reembolsan por sus costos de tratamiento.[23]

Según la Ley de Cuidado de Salud a Bajo Precio, que amplió aún más los servicios de Medicaid dentro de las comunidades nativas, los nativos americanos y los nativos de Alaska pueden inscribirse en la atención médica en cualquier época del año (a diferencia de otros u.S. ciudadanos) y se renuncian a varios costos de bolsillo.[24]

Programas de dejar de drogas, alcohol y dejar de fumar

Medicare Parte A y Parte B cubren los programas de abuso de sustancias para pacientes hospitalizados y ambulatorios, respectivamente. Con la excepción de la metadona, la Parte D a menudo cubrirá las drogas utilizadas para ayudar a terminar con el abuso de drogas.[25] Los programas para dejar de fumar también están cubiertos, pero solo para hasta ocho sesiones de asesoramiento durante un año.[26]

Una de las muchas razones para expandir Medicaid en la Ley del Cuidado de Salud a Bajo Precio fue expandir el dejar de fumar y otros programas de abuso de sustancias, aunque estos programas siguen siendo opcionales por ley. Sin embargo, incluso con la expansión, todavía existen limitaciones para estos programas, especialmente en algunos estados, a menudo en términos de cuánto tiempo puede asistir a un beneficiario a un programa por poco o ningún costo.

En el pasado, cuando los estados, como Massachusetts, han ampliado el acceso a estos programas a través de Medicaid, ha habido efectos notables y positivos, incluida "una caída de casi el 50 por ciento en los ingresos hospitalarios por ataques cardíacos entre aquellos que usaron [beneficios para dejar de fumar]."[27] Vale la pena señalar que los programas de cesación de tabaco están obligatoriamente cubiertos por Medicaid para mujeres embarazadas.

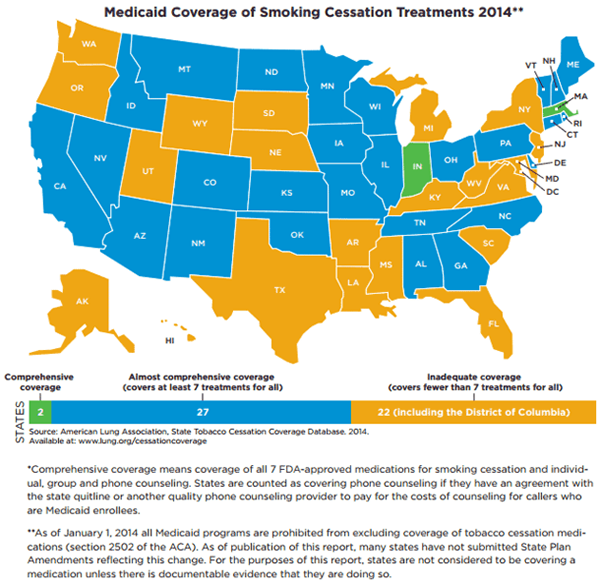

Un mapa que muestra cómo es la cobertura integral de Medicaid de los programas para dejar de fumar.S. A partir de 2014, solo dos estados, Indiana y Massachusetts, tienen programas verdaderamente completos. Fuente: American Lung Association

Un mapa que muestra cómo es la cobertura integral de Medicaid de los programas para dejar de fumar.S. A partir de 2014, solo dos estados, Indiana y Massachusetts, tienen programas verdaderamente completos. Fuente: American Lung Association Costo para los inscritos

Para mayoría individuos y familias, ni Medicaid ni Medicare son completamente gratuitos. De alguna manera, estos programas de beneficios funcionan como programas de seguro basados en el gobierno y, por lo tanto, vienen con pequeñas tarifas o primas. Sin embargo, los casos individuales, las experiencias y los costos variarán. Lo más importante, los costos y la cobertura generalmente cambian anualmente.

Los costos de Medicaid para los afiliados difieren en estado. Algunos estados requieren que los beneficiarios de Medicaid pagan pequeños copagos o coaseguros, pagan otras tarifas menores de bolsillo e incluso trabajen con deducibles. La única excepción a esto es que el gobierno federal restringe a los estados imponer tarifas sobre atención de emergencia, servicios de planificación familiar, mujeres embarazadas que buscan atención y servicios preventivos para niños. No se pueden negar servicios a aquellos que no logran copagos, etc., Pero un estado puede intentar recuperar este dinero perdido más tarde.[28]

Casi todos los beneficiarios de Medicare, que no están en Medicaid u otro programa de asistencia, pagan una prima mensual, al igual que uno para recibir un seguro privado. Para la Parte A de Medicare en 2014, a los beneficiarios se les cobra una cantidad de prima de acuerdo con su historial laboral (o de su cónyuge). Aquellos que han pagado personalmente o que un cónyuge paga, los impuestos de Medicare por al menos 10 años no pagan prima por la Parte A, seguro hospitalario. Hay parte de primas para aquellos que no han pagado impuestos de Medicare durante al menos 10 años.

Para la Parte B, seguro médico, hay una prima mensual fija de $ 104.90 para aquellos con un ingreso anual de menos de $ 85,000 o $ 170,000 para parejas. Aquellos con ingresos más altos pagan primas más altas para la Parte B.[29]

Medicare Parte D es un gasto adicional además de las primas de la Parte A y la Parte B. Como esta cobertura es proporcionada por las aseguradoras privadas, los costos varían, pero la prima mensual promedio nacional para un plan de la Parte D en 2014 es de poco menos de $ 33. Cualquier persona con gastos de prescripción de medicamentos regulares y costosos debe ser consciente de que los planes de la Parte D a menudo tienen una cantidad máxima de cobertura anual y tasas de coseguro más bien prohibitivas después de eso. Esto se está eliminando gradualmente bajo la Ley del Cuidado de Salud a Bajo Precio.[30]

Los planes de Medicare Advantage, que a menudo son HMO o PPO basados en la red, tienden a cobrar la prima de la Parte B, además de aproximadamente una prima de $ 40 Medicare Advantage y aproximadamente $ 30- $ 70 por cobertura de recetas, dependiendo del tipo de plan.[31] [32]

Deducibles

Algunos estados establecen deducibles para los receptores de Medicaid, especialmente aquellos que califican para Medicaid pero que no están dentro de los niveles más bajos de ingresos calificados. Por ejemplo, en el estado de Wisconsin, aquellos que ganan al menos $ 100 al mes tienen un deducible de $ 600, por período deducible de seis meses. Las reglas sobre deducibles de Medicaid varían enormemente según el estado, por lo que es imprescindible referirse a la información gubernamental local.

Medicare Parte A tiene un deducible anual de $ 147, mientras que la Parte B tiene un deducible de $ 1,216 para cada período de beneficio.[33]

Reembolso

Dependiendo de la ubicación, encontrar un médico o especialista que acepte Medicaid o Medicare puede ser difícil. Cuando es extremadamente difícil, y cuando los proveedores de salud más cercanos que aceptan estos programas están lo suficientemente lejos como para ser inaccesibles, los beneficiarios de Medicaid y Medicare pueden visitar a cualquier médico local. Más tarde, el médico recibirá un reembolso por proporcionar servicios de salud. Desafortunadamente, las tasas de reembolso pueden ser bajas y lento, y el proceso de recibirlos requiere mucho papeleo.[34] [35]

Este proceso ineficiente ha resultado en efectos secundarios negativos, a saber, que muchos proveedores de atención médica no voluntariamente Ver pacientes que están en Medicaid y Medicare. La Ley de Cuidado de Salud a Bajo Precio ha tratado de combatir este problema prometiendo a los médicos una tasa de reembolso federal más alta para pacientes con Medicaid, pero solo el tiempo dirá si esto ayuda a resolver el problema.

Gobierno y financiación

Medicaid se rige conjuntamente y se financia por la U.S. Gobierno federal y gobiernos estatales individuales. Aun así, el gobierno federal tiene la última palabra sobre categorías de cobertura obligatoria y a menudo cubre un mayor porcentaje de costos (~ 57%); También reembolsa aún más los estados de muchos de sus costos de Medicaid y por el costo de expansión bajo una nueva reforma de salud.[36] [37] Una variedad de impuestos diferentes, incluidos los impuestos en los hospitales, para ayudar a financiar Medicaid.[38]

Impuestos sobre la nómina (a saber, impuestos sobre el Seguro Social y de Medicare), intereses ganados en inversiones de fondos fiduciarios y las primas Fund Medicare.[39] En los últimos años, a algunos les ha preocupado la disminución de las tasas de nacimiento e inmigración puede dificultar la financiación de programas costosos de derechos como Medicaid, Medicare y Seguridad Social.

Reunir, Medicaid y Medicare representaron aproximadamente el 25% de todos los gastos federales en 2013. Esto fue seguido por el Seguro Social (23%) y la defensa (18%).[40]

Poblaciones cubiertas por Medicaid y Medicare

La inscripción en Medicaid ha aumentado constantemente desde que comenzó el programa en 1965, pero está aumentando más rápidamente en los estados que han expandido Medicaid bajo la Ley de Cuidado de Salud a Bajo Precio. Se estima que 71 millones de personas, aproximadamente el 22% de la U.S. Población: estará en Medicaid para 2015.[41] La mayoría de los afiliados de Medicaid tienen más de 65 años y, por lo tanto, también califican para Medicare.[42]

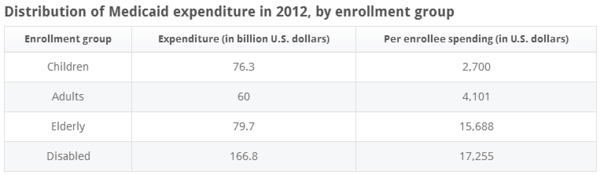

Los discapacitados y los ancianos son los grupos más ampliamente cubiertos con Medicaid y también los grupos más caros para cubrir. Fuente: Statista

Los discapacitados y los ancianos son los grupos más ampliamente cubiertos con Medicaid y también los grupos más caros para cubrir. Fuente: Statista Medicaid también es un importante servicio de salud para la población de VIH/SIDA, que cubre casi el 50% de todas las personas que viven con VIH/SIDA en la U.S. que buscan atención regular.[43] Finalmente, el 40% de todos los partos en la U.S. están cubiertos parcial o totalmente por Medicaid, y 28 millones de niños se benefician de Medicaid, con otros 5.7 millones que se benefician de Chip.

Brechas de cobertura de Medicaid y Medicare

Medicaid y Medicare tienen brechas de cobertura, que en gran medida contribuyen al número de personas sin seguro de la U.S., la mayoría de los cuales son contratistas independientes por cuenta propia. Cuando se trata de Medicaid, estas brechas a menudo son causadas por los estados que cortan la elegibilidad de Medicaid para todos excepto aquellos que están extremadamente pobre (e.gramo., <50% below the FPL). With many of these states refusing to expand Medicaid, this problem is likely to continue.[44]

En Medicare hay brechas de cobertura similares, aunque en menor medida. La brecha de cobertura más común para los beneficiarios de Medicare es la brecha de cobertura de la Parte D de Medicare, que a veces también se conoce como "el agujero de la dona."Después de que un beneficiario haya cumplido con el máximo de un seguro de drogas para el año, él o ella es responsable de todas o una gran parte de los costos de los medicamentos. Para algunos, esto es un gasto demasiado grande, lo que obliga a algunos ancianos a dejar de tomar médicamente necesariamente drogas o ir a Medicaid. Debido a tales brechas de cobertura, muchos beneficiarios de Medicare compran un seguro suplementario conocido como Medigap.

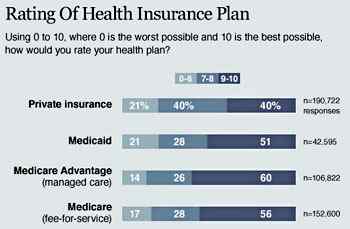

Satisfacción del usuario

Fuente: Madre Jones

Fuente: Madre Jones Ambos programas son muy populares en la U.S., y es más probable que los consumidores califiquen Medicaid o Medicare más favorablemente que la cobertura comprada a una aseguradora privada. Debido a esto, recortar fondos para cualquier programa es muy impopular.[45]

A pesar de la popularidad de Medicaid, la expansión del programa a través de la Ley del Cuidado de Salud a Bajo Precio no se ha cumplido con la aprobación universal. Sin embargo, este tipo de reticencia no es anormal entre los estadounidenses cuando se trata de cambios de atención médica. Históricamente, a los estadounidenses no le gustaban mucho Medicare cuando se introdujo y también eran altamente escépticos sobre la Parte D de Medicare. Solo el tiempo dirá cómo los consumidores vendrán a ver la expansión de Medicaid.

Última edición el 14 de agosto de 2014.