Medicare vs. Ventaja de Medicare

- 1646

- 97

- Rubén Alarcón

Ventaja de Medicare planes (a veces llamados Medicare Parte C) son ofrecidos por compañías de seguros privadas como una alternativa a Medicare tradicional. Sus beneficios de seguro cubren los mismos servicios que la Parte A y B tradicional de Medicare, pero algunos planes también ofrecen cobertura de medicamentos recetados (Parte D).

Los planes de Medicare Advantage pueden tener costos ligeramente diferentes (generalmente más bajos) y gastos de bolsillo; Algunos planes cobran una prima adicional. El acceso a menudo es más restringido porque estos son planes HMO o PPO, yo.mi., Es posible que no pueda ver a todos los proveedores bajo un plan de Medicare Advantage que puede bajo Medicare. Los inscritos por primera vez se inscriben automáticamente en Medicare tradicional, pero pueden optar por cambiar a un plan de ventaja de Medicare en el momento de la inscripción o anualmente después de eso.

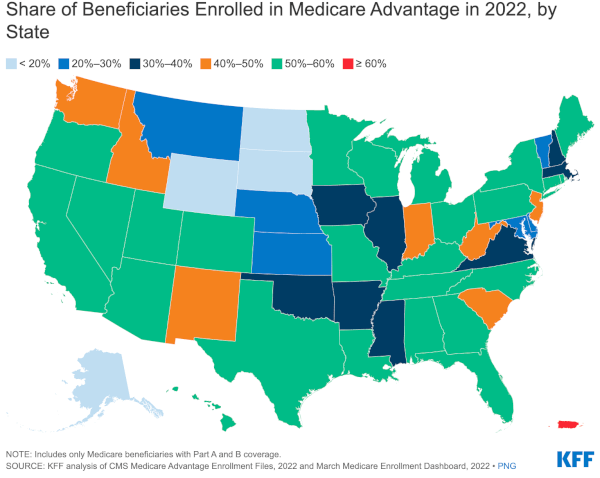

Con el 48% de los beneficiarios de Medicare suscritos a los planes de Medicare Advantage a partir de 2022, estas alternativas de seguro privado son muy populares y se encuentran entre algunos de los planes de seguro de salud más altamente calificados en la U.S.

Cuadro comparativo

| Seguro médico del estado | Ventaja de Medicare | |

|---|---|---|

| Descripción general | Medicare en la U.S. es un programa de seguro que cubre principalmente a personas mayores de 65 años y a personas discapacitadas de cualquier edad que califique para el Seguro Social. También cubre los de cualquier edad con enfermedad renal en etapa terminal. | Medicare Advantage, a veces conocida como Parte C, es una alternativa de seguro privado que reemplaza las piezas de "Medicare originales" A y B. Algunos planes de Medicare Advantage incluso cubren la receta, o la Parte D de Medicare D. |

| Tipo de programa | Dirigido por el gobierno | Privado |

| Requisitos de elegibilidad | Independientemente de los ingresos, cualquier persona que cumpla 65 años puede inscribirse en Medicare siempre que pagaran a los fondos de Medicare / Seguro Social. Las personas de cualquier edad con discapacidades graves y enfermedad renal en etapa terminal también son elegibles. | Para ser elegible para un plan de Medicare Advantage, un suscriptor potencial ya debe ser elegible para Medicare original, pagar la prima mensual de la Parte B y no tener enfermedad renal en etapa terminal. |

| Servicios cubiertos | Atención de rutina y de emergencia, hospicio, planificación familiar, algunos programas de sustancia y dejar de fumar. Visión dental y limitada. | Todo cubierto por Medicare original. También a menudo cubre medicamentos recetados y puede cubrir dental, visión y audición. Puede tener una cobertura especial de atención preventiva, como la membresía del gimnasio. |

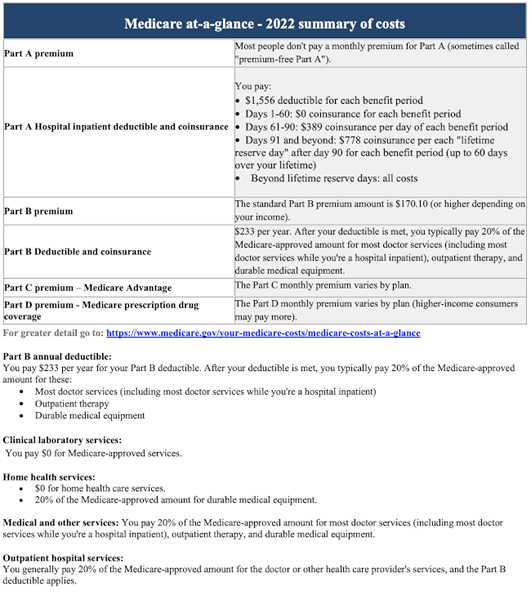

| Costos - primas | Parte A Nada para los que pagaron los impuestos de Medicare durante 10 años o más (o tuvieron un cónyuge que lo hizo). La Parte B en 2023 cuesta $ 164.90/mes para la mayoría. Los costos de la Parte D varían, generalmente alrededor de $ 30/mes. | Debe pagar la prima de la Parte B de Medicare, además, generalmente, una prima mensual de Medicare Advantage (aprox. $ 30- $ 65). |

| Costos - deducibles | Para la Parte A (hospitalización) $ 1,600 en 2023 para cada período de beneficio hospitalario de hospitalización. Para la Parte B (Servicios para pacientes ambulatorios), $ 226 por año. Para la Parte D, los deducibles varían según el plan. | Los deducibles varían según el plan y el servicio. Los planes HMO tienden a tener deducibles más bajos que los planes PPO o POS. |

| Costos: copagos y coseguros | 20% de coseguro después de que se cumple el deducible. La copago para las estadías en el hospital es el siguiente: Días 1-60: $ 0. Días 61-90: $ 400 por día. Días 91-150: $ 800 por día. Después del día 150, paga todos los costos y Medicare detiene que lo cubre. | Los copagos y el coseguro varían según el plan. |

| Costos: máximos de bolsillo | No hay límite anual en lo que paga de su bolsillo con Medicare tradicional. Entonces, algunos inscritos también compran un Medigap (un.k.un seguro de suplemento de Medicare) Política. Medigap cubre los costos de bolsillo como deducibles, copagos y coseguros. | Se requieren planes de Medicare Advantage para proporcionar un límite de bolsillo para los servicios cubiertos por las partes A y B. En 2022, el límite de bolsillo no puede exceder los $ 7,550 para los servicios de trabajo en la red y $ 11,300 para los servicios dentro y fuera de la red combinados. |

| Gobernancia | Regido completamente por el gobierno federal. | Muy regulado por el gobierno, pero generalmente administrado por empresas privadas. |

| Fondos | Impuestos sobre la nómina (a saber, impuestos sobre el Seguro Social y de Medicare), intereses ganados en inversiones de fondos fiduciarios y primas de Medicare. Junto con Medicaid, Medicare representa aproximadamente el 25% del presupuesto federal. | La mayoría de los fondos aún provienen del público; Los planes y la atención están fuertemente subsidiados. Algunos fondos provienen de suscriptores en forma de primas. |

Medicare vs. Cobertura de Medicare Advantage

Medicare original cubre la atención hospitalaria (Parte A) y la atención médica (Parte B). La cobertura de medicamentos recetados (Parte D) debe cubrirse de bolsillo, con un seguro privado separado o con la ayuda de Medicaid.

La ventaja de Medicare es legalmente necesaria para cubrir todo lo cubierto por Medicare tradicional, que generalmente se llama "Medicare original."Además, algunos planes de Medicare Advantage también pueden ofrecer otros beneficios. Estos planes generalmente incluyen cobertura de medicamentos recetados, por ejemplo, y pueden incluir cuidado de visión, dental y audición. Algunos incluso incluyen beneficios como la membresía del gimnasio. Sin embargo, los beneficios varían significativamente entre los planes.

Para ser elegible para un plan de Medicare Advantage, un suscriptor potencial ya debe ser elegible para Medicare original, pagar la prima de la Parte B mensual, y no tener enfermedad renal en etapa terminal. Otro historial médico - yo.mi., Condiciones preexistentes: no puede ser una barrera para la inscripción en los planes de Medicare Advantage.

Mire el video a continuación para obtener más información sobre cómo Medicare Advantage difiere de los suplementarios originales de Medicare y Medicare, como Medigap.

Acceso a los médicos

Mientras que la mayoría de los médicos y hospitales aceptan Medicare, un pequeño porcentaje (aproximadamente 4%) rechazan a los beneficiarios de Medicare. Y casi el 30% informaron haber experimentado dificultades para encontrar un médico que acepte Medicare.

Los usuarios de Medicare Advantage generalmente se limitan a una red de proveedores específicos, como parte de sus planes HMO y PPO. Como tal, algunos planes de Medicare Advantage proporcionan solo una cobertura limitada si el usuario viaja fuera del estado. Sin embargo, para la atención local en la red, los usuarios de Medicare Advantage tienen experiencias similares con la accesibilidad y no tienen dificultades para conectarse con los médicos.

Costo de Medicare vs. Ventaja de Medicare

Costos con Medicare tradicional

Los miembros de Medicare pagan tarifas estándar por los servicios, independientemente de dónde vivan. Si bien el gobierno de Medicare Parte A (seguro hospitalario) generalmente está cubierto de forma gratuita por el gobierno, la Parte B (cobertura médica ambulatoria) cuesta $ 164.90 por mes, o más si el ingreso anual del individuo es mayor de $ 97,000 (o $ 194,000 si está casado). Los beneficios se activan después de un deducible de $ 226 por año. Además de la prima y el deducible, hay un coseguro del 20%, yo.mi., Los miembros deben pagar el 20% de los costos médicos por todos los servicios cubiertos por las partes A y B, como las estadías de hospital extendidos. Los servicios de atención médica domiciliaria y la atención de hospicio están cubiertos de forma gratuita. La Parte D, que cubre los costos de prescripción y se compra a través de una aseguradora privada, varía en un costo de un plan a otro, pero según CMS (Centros para Servicios de Medicare y Medicaid), el costo promedio en 2023 es de $ 31.50 por mes.

Costos con ventaja de Medicare

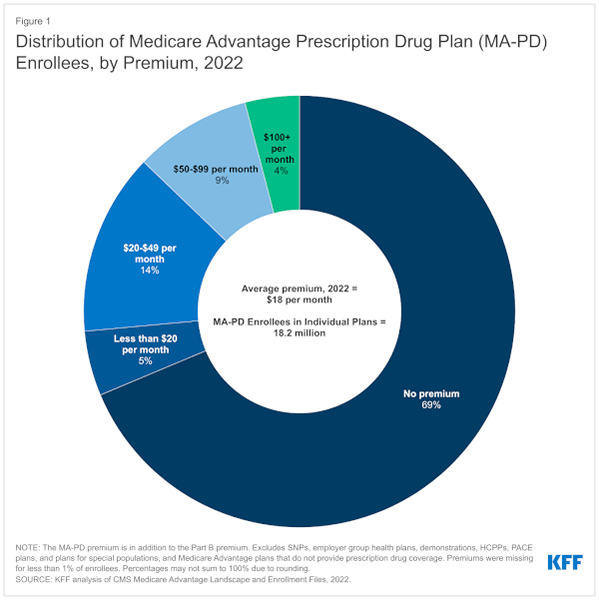

Con Medicare Advantage, usted paga al menos la prima que pagaría por Medicare Parte B. Como se describió anteriormente, esto es $ 164.90 por mes para 2023 (o más para personas cuyo ingreso de 2021 fue mayor que ciertos umbrales). El 69% de los afiliados de Medicare Advantage no pagan ninguna prima suplementaria por encima de esta prima de la Parte B. Otros miembros pagan una prima mensual por cobertura de medicamentos recetados. Las primas tienden a variar de $ 30- $ 65. Esto puede ser menor que el costo de Medicare tradicional, más un plan de la Parte D, más la cobertura de Medigap, pero los costos varían de un plan a otro.

Fuente: Kaiser Family Foundation

Fuente: Kaiser Family Foundation Además de las primas, otros costos para cualquier plan de seguro de salud son deducibles, copagos y coseguros. Los planes de Medicare Advantage han establecido copagos con los médicos, pero pueden tener copagos más altos para una atención costosa, como hospitalización o quimioterapia. Los planes varían en los copagos, deducibles y coseguros que cobran a los afiliados. Es muy importante comprender estos costos de bolsillo y asegurarse de que se sienta cómodo con los riesgos de estos costos antes de registrarse.

Fuera del presupuesto

Ni los planes tradicionales de Medicare ni Medicare Advantage ofrecen cobertura 100%. Pase lo que pase, beneficiarios y suscriptores pagarán personalmente por algunos de sus gastos de salud. Una diferencia importante entre la ventaja tradicional de Medicare y Medicare es que con los planes de Medicare Advantage, los costos de bolsillo están limitados a $ 7,550 para los servicios de trabajo en la red y $ 11,300 para servicios dentro y fuera de la red combinados. Medicare tradicional no tiene tal límite en los costos de bolsillo que puede tener que pagar. Por ejemplo, las estadías en el hospital de más de 60 días son muy caras para los afiliados tradicionales de Medicare. Es por eso que las personas que se inscriben en Medicare tradicional a veces compran una política adicional de Medigap para cubrir sus costos de bolsillo.

Deducibles

Para la Parte A y la Parte B del Medicare original, los miembros deben pagar el 100% de sus costos de atención médica antes de alcanzar su deducible. El deducible para la Parte A (seguro hospitalario) en 2023 es de $ 1,600 por período de beneficio. Un período de beneficios comienza el día en que es ingresado como hospitalización en un hospital o centro de enfermería especializada, y termina cuando no ha recibido ninguna atención para pacientes hospitalizados durante 60 días seguidos. Dependiendo de cuándo y con qué frecuencia sea hospitalizado, puede pagar a la parte un deducible más de una vez al año con Medicare tradicional. El deducible para la parte B (servicios ambulatorios) de Medicare es de $ 226 por año. Los deducibles de la Parte D (cobertura de drogas) de Medicare varían según el plan y la farmacia.

Deducibles para la ventaja de Medicare también varían según el plan. Puede ir al sitio web de comparación de planes de Medicare para ver varias opciones de planes y sus respectivas primas, beneficios y costos de bolsillo, como deducibles, copagos y coseguros.

Copagos y coseguros

Los afiliados de Medicare pagan el 20% de los costos después de alcanzar un deducible. Para las estadías en el hospital de hospitalización, los miembros deben pagar un deducible de $ 1,600 por los primeros 60 días, y luego $ 400 de coseguro/copago por día hasta el día 90. Después del día 90, los miembros pueden tener otros 60 días a $ 800 por día en sus vidas, después de lo cual deben pagar todos los costos.

Costos de bolsillo originales de Medicare. Fuente: Universidad de Harvard.

Costos de bolsillo originales de Medicare. Fuente: Universidad de Harvard. Algunos que tienen la Parte D (Cobertura de prescripción) también deben pagar un deducible, que varía según la Parte D. Después de que se haya pagado al deducible, los miembros pueden tener un programa de copago, donde pagan una tarifa fija por cada programa de medicamentos o coaseguros, donde pagan un porcentaje del costo. Sin embargo, los miembros pueden enfrentar el "agujero de donas": después de que el costo total de las drogas supera los $ 2,850 en un año, los miembros deben pagar 47.5% del costo de los medicamentos de marca y el 79% del costo de los medicamentos genéricos. Una vez que el costo de las drogas ha excedido los $ 4,550, Medicare vuelve a inaugurarse, con el 95% de los costos de los medicamentos cubiertos.[1]

Según la ventaja de Medicare, las pruebas y procedimientos también deben ser considerados necesarios por la compañía de seguros privados, en lugar de simplemente el médico, o de lo contrario los gastos deben pagarse de su bolsillo. Así como las primas mensuales varían entre los planes de Medicare Advantage, los deducibles y los costos de bolsillo también varían, por lo que los suscriptores deben asegurarse de verificar cada plan individual y ver exactamente qué medicamentos y procedimientos cubre y cuánto costará. Sin embargo, debe tenerse en cuenta que Medicare Advantage no puede cobrar más que Medicare original por servicios como quimioterapia, diálisis y cuidado del centro de enfermería.

Cambios a Medicare bajo la Ley de Cuidado de Salud a Bajo Precio

Bajo la Ley de Cuidado de Salud a Bajo Precio (una.k.a., "Obamacare"), Medicare ahora cubre los servicios preventivos que anteriormente no tenía, servicios para los cuales muchos usaban Medicare Advantage planes para cubrir. Si bien los planes de Medicare Advantage todavía ofrecen algunas ventajas que no lo hace Medicare original, los dos tipos de cobertura ahora son mucho más similares.

En el pasado, los subsidios gubernamentales mantenían los costos y las primas de Medicare. Algunos de estos subsidios se han reducido bajo la Ley del Cuidado de Salud a Bajo Precio, en parte porque Medicare ahora cubre muchos de los servicios preventivos adicionales que anteriormente solo estaban cubiertos por los planes de Medicare Advantage.[2] En respuesta, las aseguradoras privadas de ventaja de Medicare pueden mantener los planes en su mayoría iguales, aumentar las primas o reducir ciertos beneficios, como la visión o el dental.[3]

Pros y contras

Al decidir cuál es mejor, la ventaja original de Medicare o Medicare, se reduce mucho a las necesidades personales. Tanto Medicare como Medicare Advantage permiten un acceso relativamente fácil a médicos, especialistas y hospitales, pero los planes de Medicare Advantage pueden tener más probabilidades de cubrir más bien a los haves, como la membresía del gimnasio. Es más probable que un plan de Medicare Advantage también mantenga a los suscriptores fuera del "agujero de donas", donde los costos de bolsillo para los medicamentos recetados son altos.

Los planes de Medicare Advantage son necesarios para proporcionar la misma cobertura que Medicare tradicional y, en última instancia, puede ser más barato que pagar las piezas de Medicare B y D y Seguro de medigap por separado. Sin embargo, los beneficios recibidos en un plan de ventaja de Medicare varían, por lo que aquellos con enfermedades específicas deben investigarlos cuidadosamente. Los planes de Medicare Advantage también solo proporcionan una cobertura limitada si un usuario viaja a un área que solo tiene proveedores fuera de la red; Este es un problema que los usuarios originales de Medicare no enfrentan.

Finalmente, todas las pruebas y procedimientos realizados en un plan de Medicare Advantage deben ser considerados necesarios por la compañía de seguros, no solo por el médico, para ser cubiertos. Esto puede ralentizar el pago y dejar a las personas con mayores costos de bolsillo si la aseguradora decide que un tratamiento es innecesario.

Popularidad de los planes de ventaja de Medicare

Los planes de Medicare Advantage son muy populares, particularmente en los estados de Hawai, Minnesota y Oregon. En al menos una encuesta, los usuarios calificaron la ventaja de Medicare más favorablemente que cualquier otro tipo de seguro de salud o programa de asistencia de salud en la U.S.

Fuente: Kaiser Family Foundation

Fuente: Kaiser Family Foundation