Esquema Ponzi vs. Seguridad Social

- 3410

- 603

- Lourdes Fuentes

Crítico de Seguridad Social lo he llamado un Esquema de Ponzi. Argumentan que el programa está funcionando solo porque los trabajadores actuales lo pagan, lo que le da al gobierno el dinero para pagar los beneficios para los jubilados actuales. Anticipan que no habrá suficientes fondos para proporcionar beneficios del Seguro Social a los trabajadores actuales cuando se jubilen.

Desentrañar este problema y decidir por sí mismo requiere comprender qué es un esquema Ponzi típico, cómo funciona y cómo se estructura el Seguro Social.

Cuadro comparativo

Diferencias - similitudes -| Esquema de Ponzi | Seguridad Social | |

|---|---|---|

| Solvente | No | Sí |

| Los retiros se desaniman | Sí | Sí |

| Se paga a los inversores anteriores con contribuciones de los inversores actuales | Sí | Sí |

| La participación es voluntaria | Sí | No |

| Los fondos recibidos se invierten legítimamente | No | Sí (en valores gubernamentales). Algunos críticos han llamado a esto un truco contable porque, en esencia, son simplemente los problemas del gobierno para sí mismos. |

| Devuelos de tamaño prometido | Sí | No |

| Restricciones de redención | Los esquemas de Ponzi pueden tener algunas inversiones que están encerradas durante un período de tiempo y, por lo general, desalientan los reembolsos a través de la persuasión manipuladora. Sin embargo, la toma de dinero generalmente está permitida. | Los beneficios del Seguro Social se pueden aprovechar hasta los 62 años, pero los beneficios completos se distribuyen solo después de la edad completa de la jubilación (actualmente 67). Alientan a las personas a retrasar el uso de beneficios pagando cantidades más altas a aquellos que esperan hasta que tengan 70. |

Cómo funcionan los esquemas Ponzi

Un esquema Ponzi es una operación de inversión fraudulenta en la que los inversores obtienen rendimientos no de ninguna ganancia real obtenida por la organización al invertir el dinero, sino por su propio dinero o dinero pagado por los inversores posteriores. El esquema Ponzi generalmente atrae a los nuevos inversores al ofrecer retornos que otras inversiones no pueden garantizar, como rendimientos anormalmente altos o inusualmente consistentes. Para que el esquema continúe y pague los rendimientos que se prometen, se requiere un flujo cada vez mayor de dinero de los nuevos inversores. El esquema lleva el nombre de Charles Ponzi, que se hizo notorio por usar la técnica a principios de 1920.

Por qué los esquemas Ponzi tienen éxito

Una razón por la cual el esquema inicialmente funciona tan bien es que los primeros inversores, aquellos a quienes realmente recibieron los grandes rendimientos, comúnmente reinvierten su dinero en el esquema (después de todo, pagan mucho mejor que cualquier inversión alternativa). Por lo tanto, aquellos que ejecutan el esquema en realidad no tienen que pagar mucho (neto); Simplemente tienen que enviar declaraciones a los inversores que les muestran cuánto ganaron al mantener el dinero, manteniendo el engaño de que el esquema es un fondo con altos rendimientos.

Cuando un inversor quiere retirarse, los promotores intentan disuadirlos ofreciéndoles mayores rendimientos para diferentes inversiones a largo plazo. Cuando eso falla, los retiros se procesan de inmediato, por lo que los inversores creen que el fondo/esquema es solvente.

Cómo funciona el Seguro Social

El Seguro Social es un sistema de largo alcance, que ofrece muchos tipos de beneficios. Para esta comparación nos centraremos en el beneficio de jubilación. Para una explicación más grande, mire el video a continuación.

Fuente de fondos

El programa se financia principalmente a través de dedicado impuestos sobre la nómina Llamada FICA (Ley Federal de Contribuciones de Seguros). Los empleadores y los empleados pagan este impuesto (la tasa actual es 6.2% cada uno) en cantidades iguales y las personas independientes pagan ambas partes (12.4%). Otra fuente de fondos es el impuestos sobre la renta pagado por jubilados actuales. Los beneficios del Seguro Social se consideran ingresos imponibles, por lo que para los jubilados con montos de altos beneficios, los impuestos se deben a sus beneficios. Una tercera fuente de ingresos es interés pagado por el gobierno por bonos del Tesoro en poder del Fondo Fiduciario Oasdi (ese es el fondo que administra el programa de Seguro Social).

Gastos

El programa de seguridad social gasta un poco más de medio centavo en gastos administrativos por cada dólar administrado por el fondo. Sin embargo, la mayoría de los gastos tienen forma de beneficios de jubilación y beneficios por discapacidad.

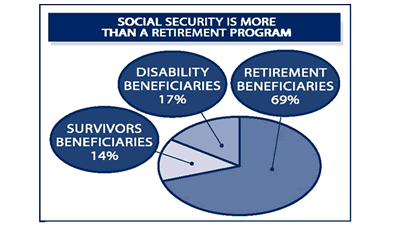

Gastos de Seguro Social por categoría

Gastos de Seguro Social por categoría Solvencia

Técnicamente, el programa es solvente hoy porque toma más dinero del que paga. El Fondo Fiduciario Oasdi tiene un gran excedente que se ha acumulado desde el comienzo del programa. Cada año, el exceso de fondos se "invierte" en valores respaldados por el gobierno: bonos de tesorería especiales que generan intereses pero solo pueden ser redimidos por el Fondo Fiduciario Oasdi del Seguro Social.

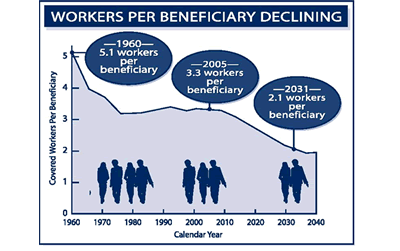

Cuando el programa comenzó en 1935, había muchas más personas en la fuerza laboral en comparación con la población retirada. Sin embargo, la relación de trabajadores por beneficiario ha disminuido. De 5.1 en 1960, la relación se redujo a 3.3 en 2005 y se espera que sean 2.1 en 2031. A medida que esta proporción cae, se espera que el Seguro Social ya no pueda generar excedentes cada año.

El número de trabajadores por beneficiario está disminuyendo.

El número de trabajadores por beneficiario está disminuyendo. De hecho, los gastos del Seguro Social excedieron los del programa Ingresos sin intereses en 2010 por primera vez desde 1983. Sin embargo, el déficit fue menor que los ingresos por intereses para el fondo y, por lo tanto, el fondo continuó creciendo en general.

El resumen anual del informe de 2011 establece esto sobre la solvencia de la Seguridad Social:

El déficit de $ 49 mil millones el año pasado [2010] (excluyendo los ingresos por intereses) y el déficit proyectado de $ 46 mil millones en 2011 se deben en gran parte a la economía debilitada y a los ajustes de ingresos a la baja que corrigen el exceso de ingresos fiscales de nómina acreditados a los fondos fiduciarios en los primeros años. Se espera que este déficit se reduzca a alrededor de $ 20 mil millones para los años 2012-2014 a medida que la economía se fortalece. Después de 2014, se espera que los déficits de efectivo crezcan rápidamente a medida que el número de beneficiarios continúa creciendo a una tasa sustancialmente más rápida que el número de trabajadores cubiertos. Hasta 2022, los déficits de efectivo anuales se componen redentando los activos del Fondo Fiduciario del Fondo General del Tesoro.

Debido a que estas reanudaciones serán menores que las ganancias de intereses, los saldos de fondos fiduciarios continuarán creciendo. Después de 2022, los activos del fondo fiduciario se canjearán en montos que excedan las ganancias de intereses hasta que las reservas de fondos fiduciarios se agoten en 2036, un año antes de lo que se proyectó el año pasado. A partir de entonces, los ingresos fiscales serían suficientes para pagar solo alrededor de las tres cuartas partes de los beneficios programados hasta 2085.

Diferencias y similitudes entre el Seguro Social y un esquema Ponzi

La similitud entre el Seguro Social y un esquema Ponzi es que se considera que los "inversores" anteriores (jubilados actuales) se les paga de los fondos recaudados de los "inversores" actuales (futuros jubilados). La otra similitud es que las personas se desaniman de la retirada prometiendo rendimientos más altos si se retiran más tarde. Se puede argumentar que una tercera similitud es que realmente no hay "cuenta" para cada individuo con dinero en él. Los beneficios del Seguro Social se calculan utilizando una fórmula compleja y no se basan únicamente en las contribuciones del individuo durante sus años de trabajo.

Sin embargo, el Seguro Social es diferente de un esquema Ponzi porque:

- El Seguro Social no promete retornos extravagantes.

- La participación en el Seguro Social no es voluntario.

- Los esquemas Ponzi son insolventes; El Seguro Social no es insolvente.

- Los fondos recibidos en el Seguro Social se invierten en valores respaldados por el gobierno a una cierta tasa de interés, generando devoluciones. En un esquema Ponzi, no se realizan inversiones.

- Los esquemas de Ponzi funcionan solo hasta que las personas se enteran de lo que está sucediendo, en ese momento inevitablemente colapsan. Las finanzas del Seguro Social son claramente visibles para que todos vean. Ajustes modestos en las tasas impositivas, las fórmulas de beneficios y la edad de jubilación pueden garantizar la viabilidad del programa para las generaciones venideras.[1]

- Los esquemas Ponzi son una empresa criminal; El Seguro Social no es.

El contra-argumento

Los críticos argumentan que a pesar de que el Fondo Fiduciario Oasdi técnicamente tiene activos, esto es simplemente un "truco" contable ". Para que el gobierno pague sus deudas a Oasdi, tendrá que aumentar los ingresos a través de más impuestos. En esencia, esto significa sacar dinero de los beneficiarios (y otros) para devolverles. La Fundación Heritage dice:

Un empleador paga impuestos al Tesoro enviando periódicamente un cheque (o transferencia electrónica) que incluya tanto los impuestos sobre la renta como los impuestos a la nómina. Tampoco hay indicios de qué impuestos de empleados individuales se pagan o cuánto ganaron esos empleados.

De manera regular, el Tesoro estima cuánto de sus cobros de impuestos agregados se deben a impuestos del Seguro Social y acreditan a los fondos de fideicomiso con esa cantidad. Ningún dinero realmente cambia de manos: esta es estrictamente una transacción contable. Estas estimaciones se corrigen después de que las declaraciones de impuestos sobre la renta muestran cuánto en los impuestos de nómina se pagaron realmente en un año específico. Además, el Tesoro acredita a los fondos de fideicomiso con intereses pagados en sus saldos y con la cantidad de impuestos sobre la renta que los trabajadores de mayores ingresan en sus beneficios del Seguro Social.

Para pagar los beneficios, la Administración del Seguro Social dirige al Tesoro a pagar los beneficios mensuales, y esa cantidad se resta del total en los fondos de fideicomiso. Cualquier resto se convierte en bonos de tesorería especiales, que en realidad no son más que IOUS. Después de que el fondo fiduciario haya sido acreditado con el IOUS, el tesoro gastan los ingresos fiscales adicionales del Seguro Social, al igual que cualquier otro impuesto. Si el presupuesto federal está ejecutando un excedente, esa cantidad podría usarse para pagar la deuda federal propiedad del público. De lo contrario, se gasta en cualquier otro tipo de programa federal, desde los portaaviones hasta la investigación educativa.

Noticias recientes sobre el Seguro Social