Calificado VS. Opciones sobre acciones no calificadas

- 2819

- 63

- Adriana Preciado

Dependiendo del tratamiento fiscal de las opciones sobre acciones, se pueden clasificar como opciones de acciones calificadas o Opciones sobre acciones no calificadas. También se llaman opciones sobre acciones calificadas Opciones sobre acciones de incentivos, o ISO.

Las ganancias obtenidas por ejercer opciones de acciones calificadas (QSO) se gravan a la tasa impositiva de las ganancias de capital (generalmente del 15%), que es más baja que la tasa a la que se gravan los ingresos ordinarios. Las ganancias de las opciones de acciones no calificadas (NQSO) se consideran ingresos ordinarios y, por lo tanto, no son elegibles para la exención de impuestos. Los NQSO pueden tener impuestos más altos, pero también ofrecen mucha más flexibilidad en términos de quién pueden otorgarse y cómo se pueden ejercer. Las empresas generalmente prefieren otorgar opciones sobre acciones no calificadas porque pueden deducir el costo incurrido para las NQSO como gasto operativo antes.

A continuación se proporcionan más detalles sobre las diferencias, reglas y restricciones de las opciones de acciones calificadas y no calificadas junto con escenarios de ejemplo.

Cuadro comparativo

| Opciones sobre acciones no calificadas | Opciones de acciones calificadas | |

|---|---|---|

| Recipiente | Se puede emitir a cualquiera, e.gramo., empleados, proveedores, junta directiva | Solo se puede emitir a los empleados |

| Precio de ejercicio | Puede tener cualquier precio de ejercicio | El precio del ejercicio debe ser al menos igual al valor justo de mercado (FMV) al momento de la subvención. Para los accionistas del 10%+, el precio del ejercicio debe igualar el 110% o más de FMV al momento de la subvención. |

| Consecuencias fiscales (receptor) | Sin impuestos al momento de la subvención. El destinatario recibe ingresos ordinarios (o pérdidas) al ejercicio, igual a la diferencia entre el precio de la concesión y el FMV de la acción en la fecha de ejercicio. | Sin impuestos al momento de la subvención o en el ejercicio. Impuesto de ganancia de capital (o pérdida) sobre la venta de acciones si el empleado posee acciones durante al menos 1 año después de ejercer la opción. |

| Consecuencias fiscales (empresa) | Mientras la empresa cumpla con las obligaciones de retención, puede deducir los costos incurridos como gastos operativos. Este costo es igual al ingreso ordinario declarado por el destinatario. | No hay deducciones disponibles para la empresa. |

| Valor del stock | No hay límite en el valor de las acciones que se pueden recibir como resultado del ejercicio | El valor de mercado justo agregado (determinado a la fecha de subvención) de las acciones compradas al ejercer QSO que se pueden ejercer por primera vez no puede exceder los $ 100,000 en un año calendario. |

| Período de mantenimiento | Sin restricciones | Una vez que se ejercen opciones, el empleado posee las acciones. Debe mantener las acciones por un mínimo de 1 año adicional antes de vender las acciones. Si se vende antes de 1 año, es una disposición descalificadora y se trata como opciones de acciones no calificadas. |

| Transferible | Puede o no ser transferible | Debe ser no transferible y ejercitable no más de 10 años desde Grant. |

Cómo funcionan las opciones sobre acciones

Una empresa a menudo utilizan las opciones sobre acciones para compensar a los empleados actuales y atraer posibles contrataciones. Las opciones sobre acciones de tipo empleado (pero no calificadas) también se pueden ofrecer a los no empleados, como proveedores, consultores, abogados y promotores, para los servicios prestados. Las opciones de acciones son opciones de compra en las acciones comunes de una empresa, yo.mi., contratos entre una empresa y sus empleados que otorgan a los empleados el derecho a comprar Un número específico de las acciones de la compañía a un precio fijo dentro de un cierto período de tiempo. Los empleados esperan beneficiarse de ejercer estas opciones en el futuro cuando el precio de las acciones es más alto.

La fecha en que se otorgan las opciones se llama fecha de subvención. El valor justo de mercado de las acciones en la fecha de subvención se llama precio de subvención. Si este precio es bajo, y si el valor de la acción aumenta en el futuro, el destinatario puede ejercicio la opción (ejercer su derecho a comprar las acciones al precio de la subvención).

Aquí es donde difieren las opciones de acciones calificadas y no calificadas. Con NQSOS, el destinatario puede vender inmediatamente las acciones que adquiere ejerciendo la opción. Este es un "ejercicio sin efectivo", porque el destinatario simplemente se encuentra con la diferencia entre el precio del mercado y el precio de la subvención. Ella no tiene que poner en efectivo su propio. Pero con las opciones de acciones calificadas, el destinatario debe adquirir las acciones y mantenerlas durante al menos un año. Esto significa pagar efectivo para comprar las acciones al precio de subvención. También significa un mayor riesgo porque el valor de la acción puede disminuir durante el período de tenencia de un año.

Reglas para opciones de acciones calificadas (opciones sobre acciones de incentivos)

El IRS y la SEC han impuesto algunas restricciones a las opciones de acciones calificadas debido al tratamiento fiscal favorable que reciben. Éstas incluyen:

- El destinatario debe esperar al menos un año después de la fecha de subvención antes de que pueda ejercer las opciones.

- El destinatario debe esperar al menos un año después de la fecha de ejercicio antes de que pueda vender las acciones.

- Solo los empleados de la empresa pueden receptores de opciones de acciones calificadas emitidas por la compañía.

- Las opciones caducan después de 10 años.

- El precio del ejercicio debe igualar o exceder el valor justo de mercado de las acciones subyacentes al momento de la subvención.

- Para los empleados que poseen el 10% o más de la empresa, el precio del ejercicio debe ser al menos el 110% del valor de mercado justo y las opciones caducan en 5 años desde el momento de la subvención.

- Las opciones no son transferibles, excepto por voluntad o por las leyes de descenso. La opción no puede ser ejercida por nadie más que el soporte de la opción.

- El valor de mercado justo agregado (determinado a partir de la fecha de subvención) de las acciones compradas al ejercer ISO que se pueden ejercer por primera vez no puede exceder los $ 100,000 en un año calendario. En la medida en que lo hace, tales opciones se tratan como opciones de acciones no calificadas.

Tratamiento fiscal

¿Por qué las personas usan opciones de acciones calificadas a pesar de estas restricciones?? La razón es el tratamiento fiscal favorable que se otorga a las ganancias de QSOs.

Cuando se ejercen opciones sobre acciones no calificadas, la ganancia es la diferencia entre el precio de mercado (FMV o valor justo de mercado) en la fecha del ejercicio y el precio de la subvención. Esto también se conoce como elemento de negociación. Esta ganancia se considera un ingreso ordinario y debe declararse en la declaración de impuestos para ese año.

Ahora, si el destinatario vende inmediatamente las acciones después de hacer ejercicio, no hay más consideraciones fiscales. Sin embargo, si el destinatario posee las acciones después de ejercer las opciones, el FMV en la fecha de ejercicio se convierte en el precio de compra o la "base de costo" de las acciones. Ahora, si las acciones se llevan a cabo por otro año, cualquier más Las ganancias se consideran ganancias de capital a largo plazo. Si las acciones se venden antes de ese plazo, se cuentan más ganancias (o pérdidas) para el ingreso ordinario.

La mayor ventaja de las opciones de acciones calificadas es que el elemento de negociación no se considera el ingreso ordinario. De hecho, aparte de AMT (impuesto mínimo alternativo), el ejercicio de las opciones sobre acciones ni siquiera tiene que informarse en el año si no se venden las acciones. No se deben tener impuestos cuando se ejercen opciones de acciones calificadas y las acciones se compran al precio de subvención (incluso si el precio de la subvención es más bajo que el valor de mercado al momento del ejercicio).

Cuando las acciones finalmente se venden (después de un período de tenencia de al menos 1 año), las ganancias se consideran ganancias de capital a largo plazo, que se gravan a una tasa más baja que el ingreso ordinario. Si las acciones se venden antes que la retención de 1 año, se llama una "disposición descalificadora", que luego se trata como una opción de acciones no calificadas.

Ejemplos

Es posible que las opciones de acciones de incentivos, a pesar de que eran opciones de acciones calificadas cuando se otorgan, no "califiquen" para el estado de abogados de impuestos. Por ejemplo,

- Si fue un "ejercicio sin efectivo": el empleado puede optar por vender las acciones inmediatamente después de ejercer las opciones, bolsando así la diferencia entre el precio de mercado y el precio de la subvención (huelga) de la opción. Esto permite al empleado no gastar ninguno de su propio efectivo y también los libera del riesgo de que el precio de las acciones disminuya después de hacer ejercicio.

- Si el empleado no mantuvo las acciones durante 1 año después de ejercer las opciones.

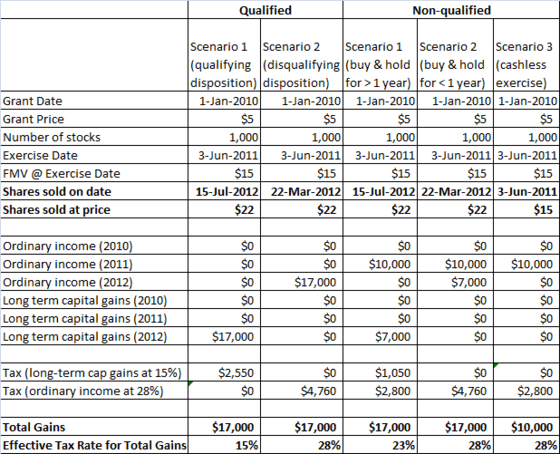

Es útil mirar diferentes ejemplos para comprender las implicaciones fiscales. Digamos que a un empleado recibió opciones sobre acciones el 1 de enero de 2010 cuando el precio de las acciones era de $ 5. También supongamos que los ingresos del empleado son de $ 100,000 y ella está en el 28% del grupo de tasas impositivas marginales para ingresos ordinarios. Ahora echemos un vistazo a los diferentes escenarios y calculemos las implicaciones fiscales.

Ejemplos de implicaciones fiscales de opciones de acciones calificadas y no calificadas

Ejemplos de implicaciones fiscales de opciones de acciones calificadas y no calificadas escenario 1 ¿Es la opción de acción calificada clásica?. No se declaran ingresos cuando se ejercen opciones y no se deben tener impuestos en 2011. Las acciones se mantienen durante más de 1 año después de la compra, por lo que todas las ganancias se gravan a la tasa impositiva de las ganancias de capital a largo plazo del 15%.

Escenario 2 es un ejemplo de una disposición descalificadora a pesar de que el plan era un plan de opción de acciones calificado. Las acciones no se mantuvieron durante un año después del ejercicio, por lo que los beneficios fiscales de un ISO calificado no se realizan.

escenario 1 y Escenario 2 Según la categoría no calificada, representan la misma situación cuando la subvención estaba bajo un plan de opción de acciones no calificado. Cuando se ejercen las opciones (2011), el ingreso ordinario se declara igual a la diferencia entre el FMV en la fecha de ejercicio ($ 15) y el precio de la subvención ($ 5). En el escenario 1, las acciones se compran y se mantienen durante más de un año. Entonces, las ganancias adicionales ($ 22 - $ 15) se consideran ganancias de capital a largo plazo. En el escenario 2, las acciones no se llevan a cabo durante más de un año. Entonces, las ganancias adicionales también se consideran ingresos ordinarios. Finalmente, Escenario 3 es un caso especial de escenario 2 donde las acciones se venden inmediatamente después de que se adquieran. Este es un "ejercicio sin efectivo" de las opciones de acciones y la ganancia completa se considera ingresos ordinarios.

Esta hoja de cálculo tiene ejemplos similares a los anteriores que muestran cómo se informarán los ingresos sobre las declaraciones de W2 y cómo se informarán las ganancias de capital, tanto a corto y largo plazo en varios escenarios.

TurboTax tiene una buena guía sobre este tema que tiene escenarios aún más detallados y también analiza cómo el impuesto mínimo alternativo (AMT) complica aún más las cosas para opciones de acciones calificadas.

Evitar la doble impuestos

Cuando los ingresos de los ejercicios de la opción de acciones se informan en W2, debe tener un cuidado con el doble de impuestos sobre ello. Esto se debe a que la corretaje usa la base de costo incorrecto en el 1099-B que le emiten.

1099-B es una declaración emitida por corredores de acciones que enumeran todas sus transacciones de acciones. Se dividen a corto y largo plazo para que puedan informarse fácilmente. Además de enviarle esta información, su corredor también lo envía al IRS. Para cada transacción, el 1099-B señala la base de costos (i.mi., Precio de compra o costo de adquirir la comisión de acciones + corredor) y los ingresos (i.mi., Monto recibido cuando se venden las acciones). La diferencia entre los dos es la ganancia neta (o pérdida).

Aunque el elemento de negociación (ver definición anterior) se informa como ingresos en su W2, el corretaje no ajusta su base de costo en el 1099-B. mi.gramo. Si su precio de subvención era de $ 10 y ejerce sus opciones cuando el precio es de $ 30, entonces se informarán $ 20 en su W2. Como todos los salarios de W2, los impuestos sobre la renta y otros impuestos aplicables, como el Seguro Social y Medicare, se retirarán de este ingreso. Por lo tanto, esperaría que el 1099-B del corredor enumere la base de costo como $ 30 (+ una pequeña comisión) y los ingresos como $ 30.

En cambio, lo que encontrará es que el 1099-B informará la base de costos como $ 10 y procede como $ 30 e informará una ganancia de $ 20 al IRS. Entonces, al presentar su declaración de impuestos, debe ajustar la base de costos y tener en cuenta que la base reportada por el corretaje es incorrecta. Esto es muy importante, de lo contrario, termina pagando impuestos sobre él dos veces. Lectura más sobre este tema.