Tarjeta de débito vs. Tarjeta de crédito

- 1670

- 119

- María Elena Elizondo

Las tarjetas de débito y de crédito ofrecen más de una forma de acceder al dinero sin tener que llevar efectivo o una chequera voluminosa. Tarjetas de débito son como versiones digitalizadas de chequeras; Están vinculados a su cuenta bancaria (generalmente una cuenta corriente), y se le debita el dinero (retirado) de la cuenta tan pronto como se produce la transacción. Tarjetas de crédito son diferentes; Ofrecen una línea de crédito (yo.mi., un préstamo) que está libre de intereses si la factura mensual de la tarjeta de crédito se paga a tiempo. En lugar de estar conectado a una cuenta bancaria personal, una tarjeta de crédito está conectada al banco o institución financiera que emitió la tarjeta. Entonces, cuando usa una tarjeta de crédito, el emisor paga al comerciante y se deuda con el emisor de la tarjeta.

La mayoría de las tarjetas de débito son gratuitas con una cuenta corriente en un banco o cooperativa de crédito. También se pueden usar para retirar el efectivo de los cajeros automáticos. Las tarjetas de crédito tienen la ventaja de los programas de recompensas, pero dichas tarjetas a menudo requieren una tarifa anual para usar. La responsabilidad financiera es un factor importante en el uso de la tarjeta de crédito; Es fácil gastar demasiado y luego ser enterrado en una deuda de tarjeta de crédito abrumadora con tasas de interés muy altas.

Esta comparación proporciona una descripción detallada de qué son las tarjetas de débito y de crédito, sus tipos, tarifas asociadas y ventajas y contras de contras.

Cuadro comparativo

| Tarjeta de crédito | Tarjeta de débito | |

|---|---|---|

| Acerca de | Las tarjetas de crédito son líneas de crédito. Cuando usa una tarjeta de crédito, el emisor pone dinero para la transacción. Este es un préstamo que se espera que pague en su totalidad (generalmente dentro de los 30 días), a menos que desee que se le cobre intereses. | Cada vez que use una tarjeta de débito para comprar algo, el dinero se deduce de su cuenta. Con una tarjeta de débito, en realidad solo puedes gastar el dinero que tienes disponible para ti. |

| Conectado a | No se requiere conectarse a una cuenta corriente. | Cuenta de control o ahorro |

| Las facturas mensuales | Sí | No |

| Proceso de solicitud | Algo difícil, dependiendo del puntaje de crédito y otros detalles. | Fácil, básicamente sin barrera para recibir una tarjeta de débito. |

| Límite de gastos | El límite de crédito establecido por el emisor de crédito. Los límites aumentan o se mantienen igual con el tiempo que la solvencia de un prestatario cambia. | Sin embargo, mucho está en la cuenta bancaria conectada a la tarjeta. |

| Interés que se cobra | Si no se paga una factura de tarjeta de crédito en su totalidad, los intereses se cobran en saldo pendiente. La tasa de interés suele ser muy alta. | No se cobra interés porque no se toma prestado dinero. |

| Seguridad | Tarjetas de crédito en la U.S. no son muy seguros en sí mismos porque muchos todavía usan tecnología de seguridad de tarjetas fechadas. Sin embargo, los consumidores no son responsables de esta mala seguridad. | Un pin hace que se aseguren siempre que nadie robe el número de tarjeta y el pin, y siempre y cuando no pierda la tarjeta en sí. Si se roba la tarjeta/información, las tarjetas de débito son muy inseguras. |

| Responsabilidad de fraude | Bajo. Raramente responsable de la actividad fraudulenta. Si es así, solo es responsable de un máximo de $ 50. | Alto. Si alguien roba su tarjeta y realiza compras, ese dinero se elimina de su cuenta bancaria. Investigar este daño lleva tiempo. Cuanto más espere para informar el fraude, más probabilidades será responsable de sus propias pérdidas. |

| Historial de crédito | El uso y el pago de la tarjeta de crédito responsable pueden mejorar la calificación crediticia. Las tarjetas de crédito generalmente informan la actividad de la cuenta a al menos una de las tres oficinas de crédito principales mensualmente. | No afecta el historial de crédito. |

| Tarifas de sobrecarga | Bajo. Algunas compañías de tarjetas de crédito permiten sobrevisar el monto sobre la línea de crédito máxima con una tarifa. | Tarifas altas de "sobregiro". Posible para sobrecargar el monto sobre el límite de la cuenta. |

| ALFILER | En el u.S., Esto es poco común, pero los pines están siendo graduados en. | Generalmente |

¿Qué son las tarjetas de débito??

Una tarjeta de débito siempre está vinculada a una cuenta corriente, por lo que a veces también se conocen como "Tarjetas corrientes."Cada vez que usa una tarjeta de débito para comprar algo, el dinero se deduce de su cuenta, generalmente el mismo día, si no inmediatamente. Por ejemplo, si tiene $ 1,000 en una cuenta y gasta $ 30 usando una tarjeta de débito, $ 30 se eliminan de la cuenta corriente, dejando atrás $ 970. Con una tarjeta de débito, en realidad solo puedes gastar el dinero que tienes disponible para ti. Si solo le quedan $ 970, gastar más que eso puede resultar en una carga de sobregiro.

Cuando usa una tarjeta de débito para una transacción en persona (no en línea), debe usar su número de identificación personal, o PIN, para aprobar la transacción. Cuando usa una tarjeta de débito para una transacción similar a una tarjeta de crédito, normalmente tendrá que firmar un recibo (en la U.S.). Sin embargo, los requisitos de la firma se están eliminando a favor de los pines, así que pronto no habrá diferencia entre la experiencia de usar una tarjeta de débito para una transacción de débito o crédito.

Es fácil solicitar una tarjeta de débito. Cualquier banco o cooperativa de crédito con la que tenga una cuenta corriente le emitirá una tarjeta de débito a pedido.

¿Qué son las tarjetas de crédito??

A diferencia de las tarjetas de débito, las tarjetas de crédito no están conectadas a una cuenta corriente. En cambio, están vinculados a una institución financiera, como un banco o compañía de crédito, que está en el negocio de emitir líneas de crédito giratorias para los consumidores. Mientras que una transacción de una tarjeta de débito se encuentra principalmente entre el comprador y el vendedor, una transacción de tarjeta de crédito involucra específicamente a un tercero: la institución que ha prestado dinero al comprador.

Por ejemplo, si usa su tarjeta de crédito para comprar $ 30 de comestibles, no está pagando directamente la tienda de comestibles. En cambio, el emisor de crédito le paga a la tienda de comestibles $ 30. Esto es $ 30 que ahora le debe al emisor de la tarjeta de crédito.

Con una tarjeta de crédito, nunca está limitado por la cantidad de dinero que tiene en su cuenta corriente, que puede ser una de las principales tarjetas de débito para muchos consumidores. En cambio, está limitado por cualquier límite de crédito en la tarjeta. Si es nuevo en el mundo del crédito, una compañía de tarjeta de crédito solo puede emitirle una tarjeta con un límite de crédito de $ 1,000. Esto significa que solo tiene $ 1,000 de crédito rotativo para usar. Algunos emisores de tarjetas aumentan los límites de crédito con el tiempo para aquellos que acumulan un buen historial de crédito pagando su tarjeta de crédito cada mes (i.mi., pagando su préstamo).

Es relativamente más difícil obtener una tarjeta de crédito que obtener una tarjeta de débito, especialmente para aquellos sin historial de crédito o un historial de crédito deficiente. Cuando solicita una tarjeta de crédito, el emisor evalúa su solvencia para determinar cuán arriesgado es prestarle dinero. Si la empresa emisora cree que es un riesgo de crédito deficiente, su solicitud de tarjeta de crédito será rechazada.

Pros y contras de usar débito vs. Tarjetas de crédito

La mayoría de las personas llevan y usan tarjetas de crédito y débito porque ambos tipos de tarjetas tienen sus ventajas únicas.

Aceptación de comerciantes

La gran mayoría de los minoristas en la U.S. aceptar tarjetas de crédito y débito, y los clientes pagan el mismo precio independientemente del método de pago que elijan. Pero los comerciantes pagan una tarifa, llamada tarifas de intercambio, a procesadores de pago como Visa y MasterCard por cada transacción de tarjeta de crédito o débito. Esto suele ser una tarifa plana, más un porcentaje de la transacción total. Las tarifas cobradas por una tarjeta de débito son mucho más bajo que los cobrados por una tarjeta de crédito. En el u.S., Las tarifas de procesamiento de tarjetas de crédito comerciales generalmente totalizan a un recorte de aproximadamente 2%.[1] [2]

Entonces los comerciantes lo prefieren cuando los clientes usan tarjetas de débito. Algunos comerciantes, como Costco, solo aceptan tarjetas de débito (con la excepción de las tarjetas de crédito Amex emitidas por Costco). Otros comerciantes, como las estaciones de servicio ARCO, ofrecen pequeños descuentos a los clientes que pagan a través de tarjetas de efectivo o débito.

Robo de seguridad y tarjetas

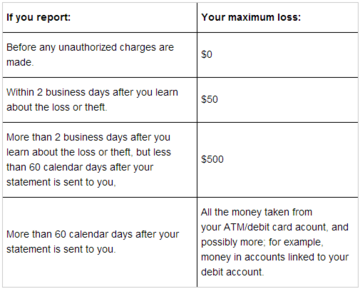

¿Cuánto de esa actividad fraudulenta eres responsable?? Para tarjetas de crédito, solo cuesta $ 50, como máximo. Para tarjetas de débito, depende de cuándo informa el fraude.

¿Cuánto de esa actividad fraudulenta eres responsable?? Para tarjetas de crédito, solo cuesta $ 50, como máximo. Para tarjetas de débito, depende de cuándo informa el fraude. El u.S. Retraso detrás de otras naciones cuando se trata de seguridad de la tarjeta de crédito.[3] Las tarjetas de débito, que utilizan un PIN, son tarjetas más seguras en sí mismas. Sin embargo, las tarjetas de crédito son mucho más seguras para los consumidores en un sentido práctico cuando se produce fraude.

Si alguien roba información de su tarjeta de débito, el ladrón tiene acceso directo e inmediato a los fondos disponibles en la cuenta bancaria conectada a su tarjeta. Como los bancos tardan en investigar el fraude, tendrá poco recurso inmediato. Peor aún, si no se da cuenta e informa el fraude lo suficientemente pronto (dentro de los dos días), puede estar en el gancho por $ 500 o más de su propia pérdida. Esto puede hacer que las facturas de pago habrían tenido el dinero para difícil, si no imposible.

En contraste, si se roba información de su tarjeta de crédito, el ladrón elimina el dinero de su emisor de crédito. Esto es dinero que lo harás muy rara vez se hace responsable de si hace un esfuerzo concertado para informar una actividad sospechosa de la cuenta tan pronto como se considera. Según la ley federal de protección del consumidor, puede nunca ser responsable de más de $ 50 de actividad fraudulenta en una tarjeta de crédito.[4]

Riesgo de gastar en exceso

Con las tarjetas de débito, generalmente puede pedirle a su banco que ofrezca protección contra sobregiros o rechazo de transacciones cuando no hay fondos suficientes en la cuenta. Existe cierto riesgo de tarifas de sobregiro, pero generalmente no puede gastar mucho más dinero del que tiene si usa una tarjeta de débito.

Por otro lado, la deuda de la tarjeta de crédito puede convertirse en una pesadilla muy rápidamente si no paga sus facturas a tiempo. La mayoría de las facturas de tarjetas de crédito mensuales enumeran dos cantidades: pago mínimo adeudado y saldo mensual. Si solo realiza los pagos mínimos vencidos, los intereses comienzan a acumularse en el saldo restante a tasas asombrosamente altas del 12 al 24%. Y dado que este interés se agrava, es muy fácil ser sumido con mucha deuda. Los asesores financieros son unánimes al recomendar que los consumidores pagan primero su deuda con tarjeta de crédito, antes de otros préstamos como préstamos estudiantiles o préstamos de capital doméstico.

Historial de crédito

Es importante construir un buen historial de crédito para usted con el tiempo. Un buen puntaje de crédito garantiza que pague intereses más bajos por hipotecas y préstamos para automóviles, y primas de seguro más bajas. Los propietarios y los empleadores potenciales también ejecutan verificaciones de crédito.

Las tarjetas de débito no afectan el historial de crédito en absoluto. Pero las tarjetas de crédito pueden desempeñar un papel importante en la construcción del historial crediticio. Poseer una tarjeta de crédito y pagar las facturas de la tarjeta de crédito cada mes tiene un impacto positivo en su historial de crédito. Por el contrario, poseer una tarjeta de crédito pero quedarse atrás en los pagos impacta negativamente en su puntaje de crédito.

Obtener una tarjeta de crédito requiere un prestamista para retirar su crédito. Entonces, si tiene una congelación de seguridad en su crédito, tendrá que levantarlo temporalmente para aplicarlo. La mayoría de los bancos también obtienen crédito cuando abre una nueva cuenta de corriente o ahorros, pero algunos no lo hacen, por lo que es posible que pueda obtener una tarjeta de débito sin levantar el congelamiento de seguridad.

Recompensas y reembolso

Durante años, los emisores de tarjetas de crédito han atraído a los clientes a registrarse ofreciendo programas de recompensas para usar la tarjeta. Cuanto más gaste, más emisores de tarjetas de dinero ganan en las tarifas de transacción y, posiblemente, en los pagos e intereses atrasados si se retrasa en el reembolso. Las recompensas de tarjetas de crédito más comunes son las millas de las aerolíneas, los "puntos" que se pueden canjear por efectivo o descuentos en ciertos minoristas y reembolso en efectivo. La mayoría de las tarjetas de crédito que ofrecen recompensas también requieren una tarifa anual para el uso de la tarjeta. Una excepción es la tarjeta QuickSilver Capital One, que ofrece 1.5% de reembolso en efectivo en todas las compras y no tiene tarifa anual.

Los bancos también han comenzado a ofrecer algunas recompensas para el uso de tarjetas de débito, pero estos no son tan fuertes como los programas de recompensas de tarjetas de crédito porque los bancos obtienen tarifas más bajas por transacción en el uso de la tarjeta de débito. Ejemplos de recompensas de tarjetas de débito incluyen una exención de tarifas sobre las cuentas corrientes si la tarjeta de débito se usa tres veces en un mes y descuentos giratorios en ciertas ubicaciones de comerciantes.

Interés y tarifas

Pocas tarjetas de débito cobran tarifas mensuales o anuales, ni cobran intereses. Algunas tarjetas de crédito cobran una tarifa anual (que puede o no valer la pena, dependiendo de las recompensas de la tarjeta), y todas las tarjetas de crédito cobran tarifas tardías e intereses sobre las deudas que no se pagan a tiempo. Ver también la tasa de porcentaje anual frente a la tasa de interés.

La tarifa principal debe tener en cuenta cuando se trata de tarjetas de débito es la cargo por sobregiro o cargo, que puede ser tan empinado como $ 30 o más por transacción sobregirada.[5] Una cuenta se sobregirora cuando hace un cargo que excede su saldo disponible. Por ejemplo, si tiene $ 100 en su cuenta, pero gasta $ 120, ha excedido el saldo de su cuenta en $ 20 y el banco puede cobrar una tarifa de sobregiro por el banco. Si no ha optado por un programa de cobertura de sobregiro, su tarjeta simplemente será rechazada.

La mayoría de los bancos ofrecen servicios de protección contra sobregiros y cobertura por un precio. Algunos bancos, como Ally, admiten la protección de sobregiro gratuito al vincular múltiples cuentas para que una cuenta sobregirada tenga acceso a fondos de "copia de seguridad".

No todas las tarifas son malas, tal vez. Por ejemplo, las tarjetas de débito y de crédito a menudo cobran tarifas pequeñas por las transacciones realizadas en el extranjero, pero estas tarifas o tarifas son a menudo mucho Tasas de conversión de divisas más bajas que puede obtener en el intercambio de un viajero utilizando dinero físico. (Y algunas tarjetas de crédito, en particular, no tienen tarifas de transacción extranjeras en absoluto.) De los dos tipos de cartas, las tarjetas de débito son más probables no trabajar en el extranjero, por lo que confirmar su funcionalidad antes de viajar con ellos es imprescindible.

Agitación

En los últimos años, una subcultura de finanzas personales ha aumentado de las recompensas de la tarjeta de crédito, específicamente de cómo aprovechar la ventaja más extrema de los bonos de registro de tarjetas y los programas de recompensas de tarjetas. Este proceso, que generalmente implica registrarse en muchas tarjetas de crédito diferentes (y a veces más tarde, cerrarlas), generalmente se conoce como "agitación."Aunque no es exactamente ampliamente conocido, el agitación se ha vuelto lo suficientemente popular con el tiempo para tener una comunidad subreddit activa y atraer la atención de los sitios de asesoramiento financiero y las propias compañías de tarjetas de crédito.

Algunos que son especialmente cuidadosos pueden beneficiarse de sus esfuerzos, pero los retornos a largo plazo pueden no ir según lo planeado, y la agitación, particularmente todas y cada una de las cuentas de apertura y cierre, puede afectar negativamente su puntaje de crédito. El batido puede ser una idea especialmente mala si está buscando sacar una hipoteca en el corto plazo.[6]

Pagos

Debido a que una tarjeta de débito está conectada a una cuenta bancaria que retira los fondos, según sea necesario, no hay más procesos de pago a considerar. Sin embargo, las tarjetas de crédito son préstamos que deben pagarse en su totalidad en una fecha determinada o tienen una cantidad mínima, según lo establecido por la compañía de tarjetas, pagados al final de cada ciclo de facturación (con el conocimiento de que se cobrará intereses En cualquier saldo transmitido al próximo mes, el préstamo dejó sin pagar).

La mayoría de las tarjetas de crédito operan en un ciclo de facturación de 30 días. En el pasado, algunas tarjetas de crédito operaban en diferentes ciclos de facturación que hicieron que las fechas de vencimiento caen en diferentes días del mes. Tras la aprobación de la Ley de Tarjeta de Crédito de 2009, las fechas de vencimiento de la factura de la tarjeta de crédito deben caer el mismo día cada mes, y no se pueden cobrar tarifas atrasadas por los pagos que se "perden" debido a los efectos de las vacaciones o los fines de semana en la banca sistema.

Tipos de tarjetas de débito

1. Tarjetas solo por pin: Las tarjetas de débito solo PIN están vinculadas a su cuenta bancaria y se pueden usar para transacciones en efectivo y transferencia de fondos, comprar a los minoristas y pagar facturas en línea o por teléfono. Se requiere que el titular de la tarjeta ingrese un PIN seguro para cada transacción para establecer la identidad y mantener la seguridad.

2. Tarjetas de doble uso: Las tarjetas de débito de doble uso están habilitadas para la firma y el PIN, y se vinculan directamente con su cuenta bancaria. Puede verificar su identidad, ya sea firmando o ingresando su pin.

3. Tarjetas EBT: Tarjetas de transferencia de beneficios electrónicos (EBT) Tarjetas de débito proporcionadas por una agencia de gobierno estatal o federal a usuarios que califican para cupones de alimentos, pagos en efectivo u otros beneficios. Las tarjetas EBT se pueden usar para realizar compras en minoristas participantes o para retirar efectivo de un cajero automático, dependiendo del tipo de programa.

4. Tajetas prepagadas: Las tarjetas prepagas no están vinculadas a una cuenta específica, sino que proporcionan acceso a fondos depositados directamente en la tarjeta por usted o un tercero. En efecto, funcionan como una tarjeta de regalo o de crédito de la tienda.

Excepto las tarjetas prepagas, todos los demás tipos de tarjetas de débito están vinculadas a una cuenta bancaria, generalmente una cuenta corriente, pero algunas cuentas de ahorro también ofrecen tarjetas de "conveniencia" vinculadas.

Tipos de tarjetas de crédito

1. La tarjeta de crédito estándar: Estas son tarjetas de crédito de propósito general con saldo giratorio (i.mi. El crédito se usa cuando se realizan las compras y están abiertas nuevamente una vez que se paga la factura). Las tarjetas de estándares suelen ser tarjetas de crédito de inicio, generalmente para solicitantes con poco o ningún historial de crédito que cumplan con los criterios mínimos requeridos.

2. Tarjetas de crédito de recompensa: Estas tarjetas ofrecen varios programas de recompensas en forma de efectivo, puntos o descuentos, y están destinados a influir en su gasto. Las tarjetas de recompensa generalmente vienen con una tarifa anual asociada y mucha impresión pequeña; La clave es asegurarse de que las recompensas obtenidas excedan la tarifa anual.

3. Tarjetas de crédito aseguradas: También conocido como tarjetas de pago por uso, su objetivo principal es dar a las personas con un historial de crédito mal. El usuario primero deposita una cantidad "segura" (digamos $ 300- $ 3000), típicamente en una cuenta de ahorros, que lo convierte en la línea de crédito. El límite de crédito suele ser un porcentaje (50%-100%) de esta cantidad. Estas tarjetas vienen con una tarifa anual y una APR alta.

4. Tarjetas de carga: Las tarjetas de carga no tienen un límite de gasto preestablecido y los saldos deben pagarse en su totalidad al final de cada mes.