Diferencia entre GAAP y presupuestario

- 2409

- 106

- Juan Carlos Rodrígez

La necesidad de informes financieros no puede subestimarse. Sin la grabación financiera adecuada, sería imposible tomar decisiones a largo plazo en las empresas, mejorar el rendimiento, mantener registros, ayudar a los inversores potenciales a conocer la posición financiera de una empresa que no olvida mantener registros. Los procesos contables se guían por principios establecidos que guían cómo las entidades deben informar datos financieros. Estos ayudan a gobernar el mundo contable de acuerdo con las directrices y reglas generales. Los principios contables generalmente aceptados (GAAP) rigen cómo se informan los datos contables a nivel mundial. Sin embargo, existen diferentes disposiciones contables. En este artículo, analizaremos la diferencia entre GAAP y la base presupuestaria.

Que es GAAP?

Los principios contables generalmente aceptados (GAAP) son procedimientos contables comunes, estándares y principios establecidos por el FASB. Es una combinación de los procedimientos de grabación contables comúnmente aceptados y los estándares autorizados establecidos por las juntas de políticas.

En los Estados Unidos, las empresas públicas deben adherirse a las regulaciones GAAP en informes financieros. A nivel mundial, los principios GAAP ayudan en el gobierno de la contabilidad al tiempo que estandarizan y regulan los métodos, supuestos y definiciones. Sin embargo, los estándares GAAP varían de una industria o ubicación geográfica a otra.

Entre los principios GAAP incluyen:

- Regularidad: todas las cuentas deben seguir regulaciones y reglas establecidas

- Consistencia: la información financiera contable sigue los estándares establecidos de manera consistente

- La sinceridad: los contadores están comprometidos con la imparcialidad y la precisión

- Métodos de permanencia: la preparación de informes financieros sigue procedimientos consistentes

- La no compensación: los informes del desempeño de todas las organizaciones se llevan a cabo sin posibilidad de compensación

- Prudencia: la información financiera no se lleva a cabo bajo especulación

- Continuidad: se supone la continuidad de las operaciones de una organización en las valoraciones de los activos

- Periodicidad: los períodos contables dictan los períodos de informe

- Materialidad: se divulga la situación financiera de una organización mediante informes financieros

- La máxima buena fe se supone entre todas las partes involucradas

El método principal para calcular y registrar la información utilizada en GAAP es la base de acumulación por la cual las transacciones se registran al mismo tiempo que tienen lugar.

¿Qué es la base presupuestaria??

Este es un método de informes contables que utiliza la restricción de efectivo más o un método de base de acumulación modificado para mantener registros contables y preparar presupuestos. En efectivo, los ingresos se contabilizan en el momento en que se reciben mientras que los gastos se contabilizan cuando se pagan.

En los casos en que se utiliza una base no GAAP en el mantenimiento de los registros contables, se requerirán ajustes para fines de informes al final del año. Además, varios ingresos y gastos se tratan de manera diferente. Para fines de informes, también se reconcilian en consecuencia. En la base presupuestaria, los gastos se registran cuando se remiten en efectivo, mientras que los gravámenes se tratan como gastos. Las asignaciones se informan entre otros usos y fuentes de fondos en el Fondo General. Esto ayuda a demostrar el cumplimiento del período autorizado del período de informe.

Similitudes entre GAAP y presupuestario

- Ambos gobiernan los procedimientos de grabación en contabilidad

Diferencias entre GAAP y presupuestario

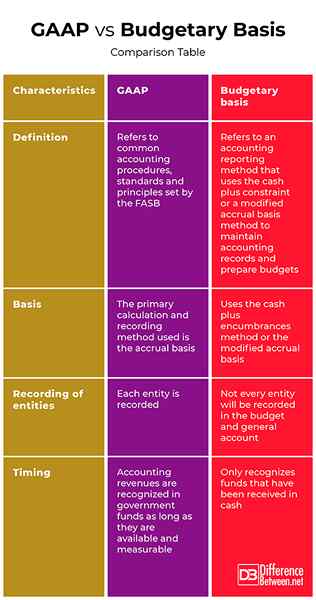

Definición

GAAP se refiere a procedimientos, estándares y principios contables comunes establecidos por el FASB. Por otro lado, la base presupuestaria se refiere a un método de informes contables que utiliza la restricción de efectivo más o un método de base de acumulación modificado para mantener registros contables y preparar presupuestos.

Base

Mientras que el método de cálculo y registro primario utilizado en GAAP es la base de acumulación, la base presupuestaria utiliza el método Cash Plus Rebistes o la base de acumulación modificada.

Grabación de entidades

En GAAP, se registra cada entidad. Por otro lado, no todas las entidades se registrarán en el presupuesto y la cuenta general.

Momento

Los ingresos contables en GAAP se reconocen en los fondos del gobierno siempre que estén disponibles y medibles. Por otro lado, la base presupuestaria solo reconoce los fondos que se han recibido en efectivo.

GAAP VS. Base presupuestaria: tabla de comparación

Resumen de GAAP vs. Base presupuestaria

GAAP se refiere a procedimientos, estándares y principios contables comunes establecidos por la Junta de Normas de Contabilidad Financiera (FASB). Por otro lado, la base presupuestaria se refiere a un método de informes contables que utiliza la restricción de efectivo más o un método de base de acumulación modificado para mantener registros contables y preparar presupuestos. Un documento presupuestario debe definir claramente la base contable utilizada para fines presupuestarios. Si el GAAP y la base presupuestaria son diferentes, se deben tener en cuenta las similitudes y diferencias. Se debe tener en cuenta las disparidades como el tiempo, la base, la entidad y la estructura de fondos.

- « Diferencia entre el financiamiento semillas y el capital de riesgo

- Diferencia entre distribución selectiva y distribución exclusiva »